Un local de salon de coiffure acheté 80 000 € qui rapporte 612 € par mois. Une pizzeria de centre-ville qui dégage 8,1 % de rendement net. Une pharmacie louée pour huit ans à un même exploitant. Acheter les murs sans le fonds de commerce consiste à miser sur la pierre tout en laissant le risque commercial à un autre. La logique attire des profils variés : retraités en quête de revenus stables, chefs d’entreprise qui veulent sécuriser leur emplacement, investisseurs lassés des plafonds de l’immobilier d’habitation.

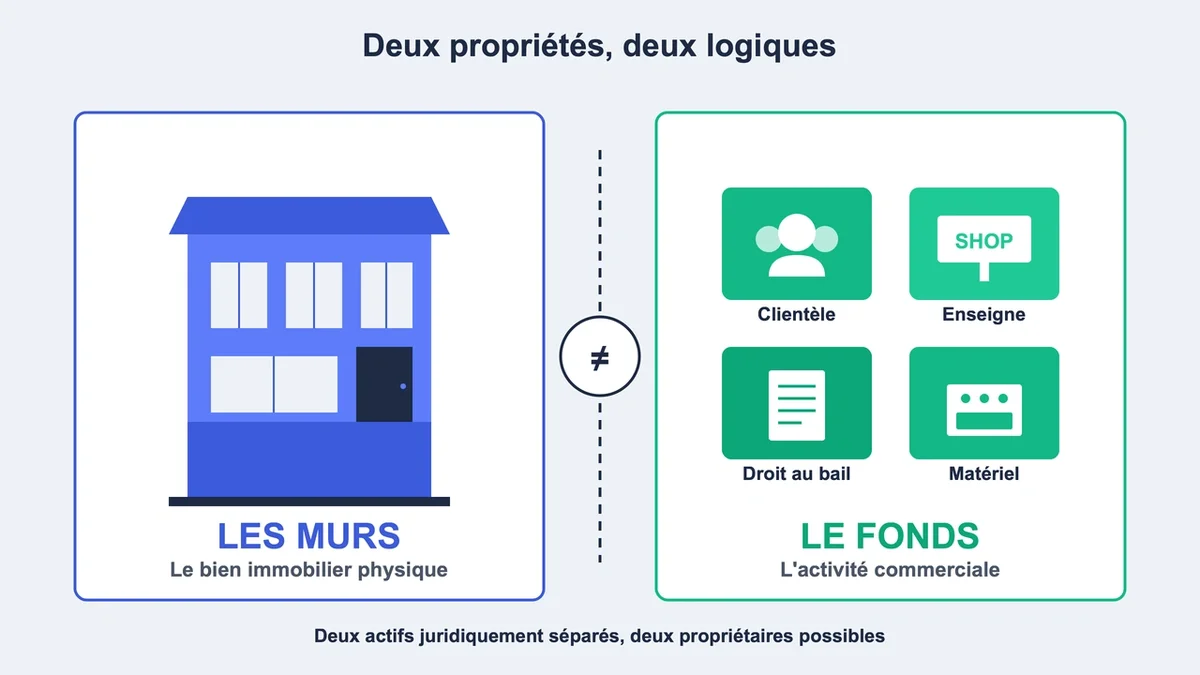

Murs et fonds de commerce : deux propriétés, deux logiques

Les murs commerciaux désignent le bien immobilier physique : le local, les murs porteurs, la dalle, la vitrine. Le fonds de commerce regroupe la clientèle, l’enseigne, le matériel d’exploitation, le droit au bail et la marque. Ces deux actifs sont juridiquement séparés et peuvent appartenir à des personnes différentes. La majorité des commerces de centre-ville fonctionnent d’ailleurs sur ce schéma : l’exploitant tient son fonds, le bailleur détient les murs.

Cette dissociation a une conséquence pratique souvent mal saisie. Devenir propriétaire des murs ne donne aucun droit sur l’activité. Impossible de remplacer la boulangerie par un coffee shop ou de récupérer le local pour y installer son cabinet. Le bail commercial protège l’exploitant pendant neuf ans, avec un droit au renouvellement. Pour libérer le local, deux options : attendre une fin de bail propice, ou verser une indemnité d’éviction qui peut représenter trois à cinq années de loyer.

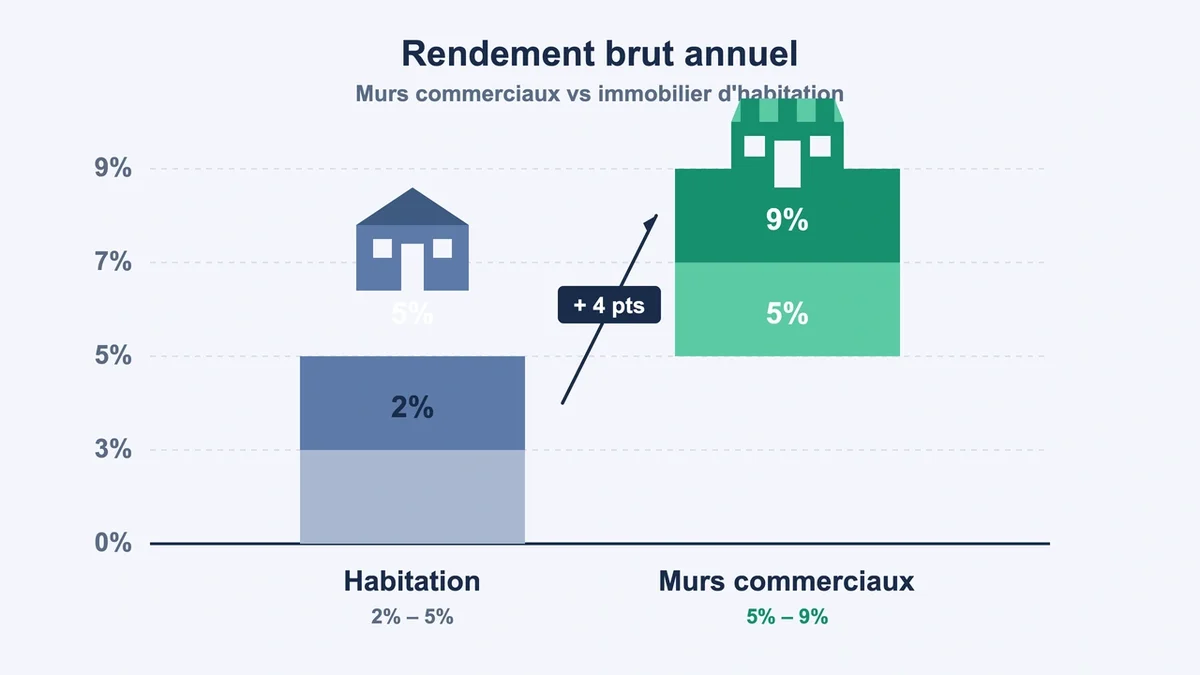

Pourquoi ce placement bat l’immobilier d’habitation

Un rendement brut de 5 à 9 % sur des murs occupés, contre 2 à 5 % sur du résidentiel locatif. L’écart vient d’une réalité simple : le commerçant accepte un loyer plus élevé parce que son outil de travail dépend de l’emplacement.

Le différentiel se creuse encore une fois passées les comparaisons de surface. La taxe foncière est presque totalement refacturée au locataire dans les baux commerciaux, là où elle reste à la charge du bailleur pour un logement. Les charges de copropriété suivent la même logique : 100 % récupérables sur le locataire commercial, contre environ deux tiers seulement pour un appartement loué. Les travaux d’aménagement intérieur incombent au commerçant, qui investit pour développer son chiffre.

Ajouter à cela la stabilité du bail commercial 3-6-9 : neuf ans fermes côté bailleur, résiliation possible côté locataire tous les trois ans. Quand un commerçant a investi 40 000 à 80 000 € dans son agencement, son départ n’est jamais précipité.

Le bail : le vrai actif derrière les murs

Pour des murs commerciaux, le document le plus important n’est pas le rapport d’état du local, c’est le bail. Un bail mal rédigé peut transformer une opération à 7 % brut en cauchemar à -2 % de cash-flow.

Les points à vérifier avant signature :

Durée restante : un bail signé il y a 8 ans arrive à renouvellement, moment où le locataire peut négocier à la baisse ou partir. Privilégier les baux récents ou les exploitants installés depuis plus de 15 ans.

Répartition des charges et travaux : la loi Pinel de 2014 a limité ce qui peut être refacturé au locataire (notamment les gros travaux de l’article 606 du Code civil). Les baux antérieurs à 2014 doivent être relus à la loupe.

Clause d’indexation : un loyer indexé sur l’ILC (indice des loyers commerciaux) protège mieux qu’un montant fixe sur 9 ans, surtout en période d’inflation.

Activité autorisée : un bail « tous commerces » se reloue plus facilement qu’un bail spécifique « salon de coiffure ». La déspécialisation se négocie cher, parfois jusqu’à un an de loyer.

Pas-de-porte versé à l’origine, dépôt de garantie, historique des paiements : tout doit être documenté.

Les pièges qui ruinent la rentabilité

Le rendement-piège. Un local affiché à 11 % de rendement dans une rue secondaire cache presque toujours un loyer hors marché, un locataire fragile, ou les deux. Au renouvellement, le bailleur peut être contraint de baisser le loyer de 20 à 30 % pour relouer. La cible saine se situe entre 6 et 7 % brut sur des emplacements convenables, parfois 5 % en hyper-centre où la sécurité prime.

Les travaux de copropriété surprise. Ravalement, mise aux normes accessibilité PMR, réfection toiture : dans un immeuble ancien, l’addition grimpe vite à 15 000-30 000 € par appel de fonds. Réclamer les procès-verbaux d’assemblée générale des trois dernières années est non négociable. Repérer les travaux votés mais non encore exécutés évite des mauvaises surprises post-acquisition.

Le locataire qui dépose le bilan. Une fermeture de commerce, c’est en général six à dix-huit mois de vacance avant de relouer. Pendant cette période, taxe foncière, assurance PNO et charges de copropriété redeviennent intégralement à la charge du propriétaire. Provisionner 5 à 10 % de vacance dans le calcul de rentabilité nette est une règle prudente.

L’erreur de prix à l’achat. Un local commercial se valorise par capitalisation : prix = loyer annuel HT ÷ taux de rendement attendu. Un loyer surévalué de 20 % au moment de la transaction entraîne un prix gonflé du même ordre. La correction se paye au renouvellement triennal ou à la fin du bail.

Financer l’opération : SCI à l’IR ou à l’IS, le choix qui change tout

L’achat passe presque systématiquement par une société. Acquérir en nom propre est possible mais expose le patrimoine familial et complique la transmission. La structure dominante reste la SCI.

Le seul vrai arbitrage à trancher avant signature, et il est irrévocable, concerne le régime fiscal.

SCI à l’IR : les loyers remontent dans la déclaration personnelle des associés, imposés à la tranche marginale (jusqu’à 45 %) plus 17,2 % de prélèvements sociaux. Pas d’amortissement possible. Pertinente pour les profils peu fiscalisés ou les opérations à fort apport où le résultat reste modeste.

SCI à l’IS : la société paie l’impôt sur les bénéfices au taux de 15 % jusqu’à 42 500 €, puis 25 % au-delà. L’amortissement du bien (3 % par an environ sur le bâti, hors terrain) écrase le résultat fiscal pendant 25 à 30 ans, ce qui annule presque l’impôt courant. Le revers se paie à la revente : la plus-value est calculée sur la valeur nette comptable, sans abattement pour durée de détention. Un bien acheté 300 000 € et amorti à zéro génère 300 000 € de plus-value imposable même s’il est revendu à son prix d’origine.

L’IS gagne quand l’objectif est la conservation longue durée et le réinvestissement des loyers. L’IR garde la main quand une revente à 10-15 ans est planifiée.

Côté financement bancaire, prévoir 20 à 30 % d’apport exigé par les banques, auxquels s’ajoutent environ 7 % de frais de notaire et de mutation. Sur un local à 200 000 €, cela représente 40 000 à 60 000 € d’apport et 14 000 € de frais.

Trois chiffres à calculer avant de signer

- Le rendement brut = loyer annuel HT ÷ prix d’acquisition. Cible : 6 à 7 % sur emplacement correct, 5 % accepté en hyper-centre premium.

- Le rendement net de charges = (loyer annuel HT – taxe foncière non refacturée – assurance PNO – provision vacance 5 à 10 %) ÷ (prix + frais d’acquisition). Compter 1 à 2 points de moins que le brut.

- Le cash-flow mensuel = loyer encaissé – mensualité de prêt – charges non récupérables – fiscalité. C’est le seul indicateur qui dit si l’opération s’autofinance ou ponctionne le compte personnel chaque mois.

La logique gagnante sur 15 ans

Acheter les murs sans le fonds de commerce, c’est posséder l’écrin, pas le contenu. La méthode récompense les patients et les méthodiques : ceux qui lisent les baux ligne à ligne, vérifient les procès-verbaux d’AG, calculent les rendements nets et acceptent une opération à 6 % bien sécurisée plutôt qu’un mirage à 10 %. Sur un horizon de quinze à vingt ans, un local commercial acquis dans une rue qui résiste à l’érosion physique du commerce produit deux choses : un revenu mensuel régulier qui finance son propre prêt, et une plus-value à la sortie. La pierre commerciale ne pardonne pas l’amateurisme, mais elle paie ceux qui font leurs devoirs avant de signer.

{kind=link}