Avec 10 000 € de capital et un effet de levier de 10, un investisseur contrôle 100 000 € d’actifs. Une hausse de 6 % sur ces actifs transforme ses fonds propres en 16 000 €, soit un rendement réel de 60 %. Une baisse de 10 % efface, elle, l’intégralité de la mise. Le calcul de ce mécanisme tient en deux formules, mais l’écart entre les deux explique pourquoi tant d’investisseurs se trompent sur leur rentabilité réelle.

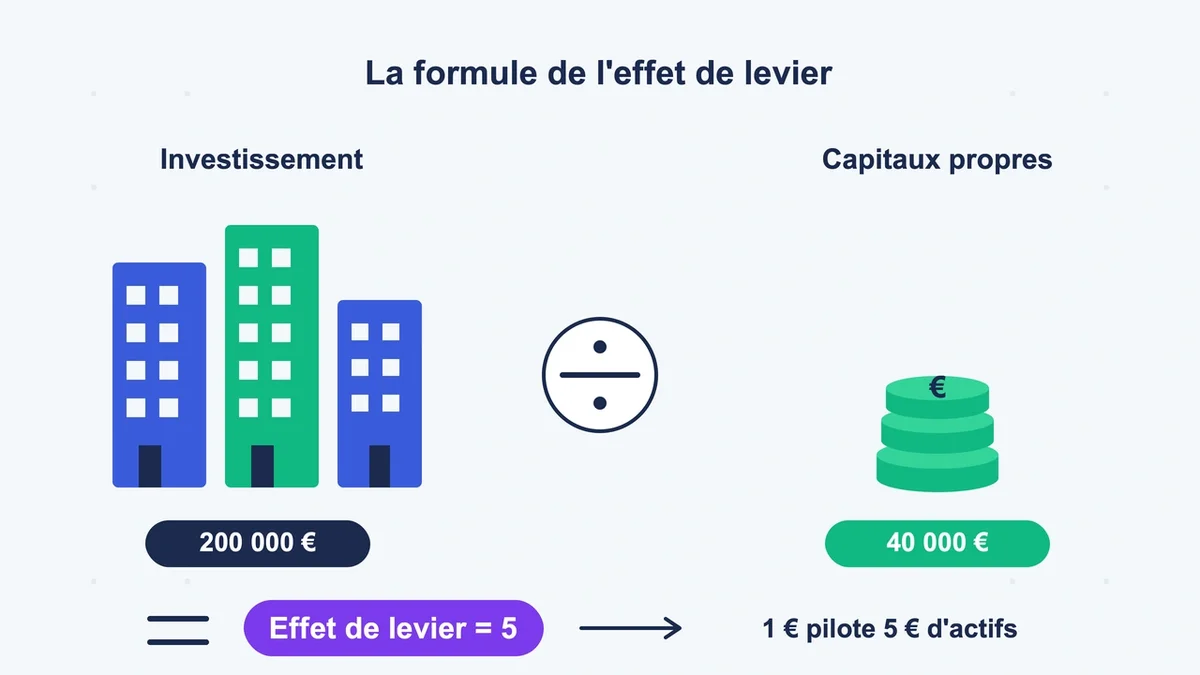

La formule de base : investissement divisé par capitaux propres

La méthode la plus rapide pour mesurer un levier financier consiste à diviser le montant total de l’investissement par les capitaux propres engagés.

Effet de levier = Montant de l’investissement / Capitaux propres

Un achat immobilier de 200 000 € financé avec 40 000 € d’apport et 160 000 € de crédit donne un ratio de 5. En trading, contrôler une position de 10 000 € avec 1 000 € de marge correspond à un levier de 10. Ce ratio indique combien chaque euro de capital propre pilote d’actifs au total.

Ce calcul ne dit rien de la rentabilité. Un levier de 10 sur un actif qui rend 6 % par an n’est intéressant que si le coût de la dette reste inférieur à 6 %. Au-delà, le mécanisme se retourne. C’est précisément la limite de la formule simple : elle quantifie l’exposition, pas la performance.

La formule complète : celle qui révèle si l’opération crée vraiment de la valeur

Pour mesurer l’impact réel de l’endettement sur la rentabilité, la formule retenue par les analystes financiers est la suivante :

Rentabilité financière (RF) = Rentabilité économique (RE) + (RE − i) × D/CP

Où i est le taux d’intérêt de la dette , D le montant emprunté et CP les capitaux propres. Le rapport D/CP s’appelle le ratio de levier.

Cette équation se lit en une phrase : la rentabilité financière dépasse la rentabilité économique uniquement quand RE est supérieure à i. Si la rentabilité de l’actif rend 8 % et que le crédit coûte 3 %, chaque euro emprunté ajoute 5 points de différentiel multipliés par le ratio D/CP. Avec un ratio de 4 (80 % de dette, 20 % de fonds propres), la rentabilité financière atteint 8 + (8 − 3) × 4 = 28 %, contre 8 % sans emprunt.

L’erreur classique consiste à utiliser le résultat net comptable comme rentabilité économique. La rentabilité économique se calcule sur le résultat d’exploitation après impôt, divisé par l’actif économique total. Mélanger les deux fausse tout le raisonnement et donne l’illusion d’un effet positif là où il n’y en a pas.

Exemples chiffrés selon le contexte d’investissement

Immobilier locatif

Un appartement à 200 000 € loué 8 000 € par an offre une rentabilité économique brute de 4 %. Avec un apport personnel de 40 000 € et un emprunt de 160 000 € à 3 %, le coût annuel de la dette s’élève à 4 800 €. Le bénéfice net pour l’acquéreur (3 200 € sur ses 40 000 € injectés) ressort à 8 % de rendement, contre 4 % sans crédit. Le ratio de levier de 5 a doublé la performance des fonds propres.

Attention au piège : les frais de notaire (entre 4 % et 8 % du prix d’achat) ne sont jamais inclus dans les calculs marketing. Un appartement vendu 200 000 € coûte en réalité 215 000 € à l’acquéreur. La rentabilité réelle chute donc mécaniquement. Idem pour la vacance locative : un mois sans loyer par an retire 8,3 % des revenus annuels.

Entreprise

Une PME avec 100 000 € de capitaux propres emprunte 200 000 € à 5 % pour investir 300 000 € dans un projet rendant 10 %. Le résultat brut atteint 30 000 €, dont 10 000 € absorbés par les intérêts. Le bénéfice net pour les actionnaires est donc de 20 000 €, soit un ROE de 20 % au lieu de 10 % sans emprunt.

En 2026, les taux de prêts professionnels pour TPE et PME s’établissent entre 3,2 % et 5,5 %. L’effet de levier reste donc favorable pour toute entreprise dont la rentabilité économique dépasse 5 à 6 %. Sous ce seuil, l’opération détruit de la valeur.

Trading

Le calcul est identique : taille de la position divisée par la marge déposée. Une position de 50 000 € sur le forex avec 1 000 € de marge correspond à un levier de 50. L’AMF plafonne ce ratio à 30 sur les paires de devises majeures, 5 sur les actions et 2 sur les crypto-actifs pour les particuliers. Hors UE, certains brokers proposent jusqu’à 1:500. À ce niveau, une variation défavorable de 0,2 % suffit à liquider l’intégralité du compte.

Effet boomerang : quand la formule joue contre l’investisseur

Le mécanisme symétrique de l’effet de levier porte un nom : l’effet boomerang ou effet massue. Dès que la rentabilité économique tombe sous le coût de la dette , chaque euro emprunté creuse la perte au lieu de l’amplifier dans le bon sens.

Un projet rendant 4 % financé à 6 % par un emprunt avec un ratio D/CP de 3 produit une rentabilité financière de 4 + (4 − 6) × 3 = −2 %. Le projet, légèrement rentable en apparence, génère une perte nette pour les actionnaires.

Trois pièges reviennent systématiquement chez ceux qui se font piéger :

Confondre une bonne année avec une rentabilité économique normalisée. Une rentabilité de 9 % calculée sur l’exercice le plus favorable masque une moyenne réelle de 5 %. Le coût du crédit, lui, reste fixe pendant 15 ou 20 ans.

Sous-estimer la rigidité créée par la dette. Les mensualités tombent même quand l’activité ralentit. Un effort de trésorerie de 1 200 € par mois devient ingérable dès trois mois sans revenu locatif ou sans clientèle.

Oublier les coûts annexes. Frais de dossier, assurance emprunteur, charges de copropriété, taxes foncières, taxes professionnelles : ces postes ajoutent souvent 1 à 2 points au coût réel de la dette affiché par la banque.

Les seuils à respecter pour rester du bon côté du levier

Pour un débutant, le ratio recommandé se situe entre 1:2 et 1:5. Au-delà, la moindre erreur d’analyse coûte cher. En trading, la règle utilisée par les opérateurs sérieux consiste à ne jamais risquer plus de 1 à 2 % du capital total sur une seule position, quel que soit le levier disponible.

En investissement immobilier , l’apport minimum exigé par les banques depuis le durcissement réglementaire représente au moins 10 % du coût du projet hors frais de notaire. Cela limite mécaniquement le ratio à 10. Bonne nouvelle : les intérêts d’emprunt restent déductibles des revenus fonciers en location nue comme en location meublée, ce qui réduit le coût net de la dette de 11 % à 45 % selon la tranche marginale d’imposition.

Le test décisif avant tout engagement consiste à comparer trois chiffres : la rentabilité économique réaliste de l’actif (et non la version optimiste), le coût total du crédit (intérêts + assurance + frais) et la marge de sécurité disponible en cas de coup dur. Si la marge entre les deux premiers est inférieure à 2 points, l’effet de levier est trop fragile pour être joué sereinement.

FAQ

Quel niveau d’effet de levier choisir quand on débute ?

Un ratio compris entre 1:2 et 1:5 reste le seuil de prudence. En immobilier, cela correspond à un apport personnel de 20 % à 50 % du projet. En trading, ce niveau permet de subir une variation défavorable de 10 à 20 % avant la liquidation, contre seulement 0,2 % à un levier de 500.

Pourquoi le levier immobilier passe pour moins risqué que le levier en bourse ?

L’investissement immobilier repose sur un actif tangible dont la valeur évolue lentement (généralement 2 à 4 % par an dans les grandes villes), tandis que le trading expose à des variations intraday de plusieurs pourcents. La banque ne réclame pas de complément de marge si la valeur du bien baisse, contrairement au courtier qui peut déclencher un appel de marge en quelques minutes.

Comment savoir si la rentabilité économique dépasse le coût de la dette ?

Il faut comparer le rendement net après impôts de l’actif au taux annuel effectif global du crédit (TAEG, qui inclut intérêts, assurance et frais). Pour un investissement locatif, soustraire les charges, la taxe foncière et la vacance prévue (1 mois sur 12 minimum) avant de comparer. Si l’écart final est positif et supérieur à 2 points, le levier financier crée de la valeur.

Conclusion

L’effet de levier ne s’évalue pas avec une seule formule mais avec deux : le ratio brut donne la mesure de l’exposition, l’équation complète révèle la rentabilité réelle. Toute décision prise sur la base du seul ratio investissement/capitaux propres ignore le différentiel décisif entre rentabilité économique et coût de la dette. Avant de signer, il faut donc poser le calcul complet sur trois scénarios : optimiste, central, dégradé. Si le scénario central reste positif et le scénario dégradé tient sans appel à l’épargne de secours, le levier devient un véritable accélérateur. Sinon, il vaut mieux réduire le ratio ou patienter.

{kind=link}