Le 25 septembre 2026 marque la première échéance de paiement du solde d’impôt sur le revenu pour des millions de foyers français. La taxe foncière suit mi-octobre, la taxe d’habitation sur les résidences secondaires en décembre. Moins de 2 % des contribuables paient leur impôt en retard , mais le ticket pour ceux qui glissent reste salé : 10 % de majoration automatique dès 45 jours de retard. Voici le calendrier exact, les seuils à connaître et les marges de manœuvre quand la trésorerie ne suit pas.

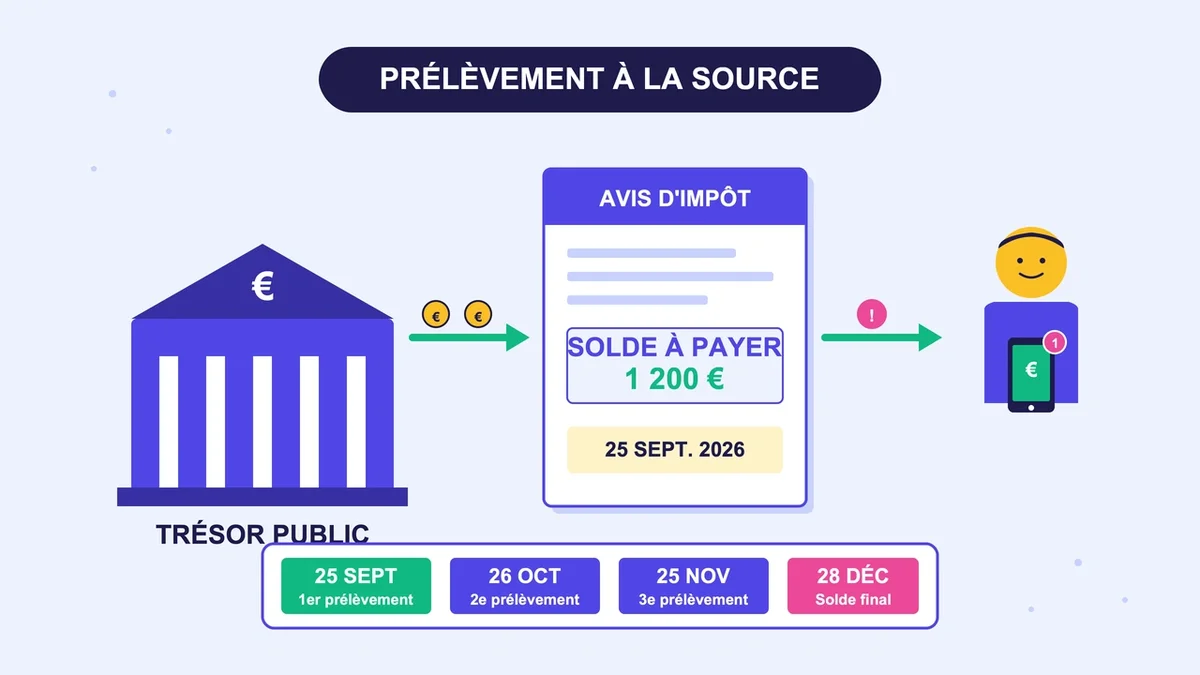

Le solde d’impôt sur le revenu : un règlement automatique de septembre à décembre

Avec le prélèvement à la source, l’impôt est censé être réglé au fil de l’eau. Pourtant, après la déclaration de printemps, beaucoup découvrent un solde à payer en juillet ou août sur leur avis d’imposition. Cause la plus fréquente : une avance de crédits et réductions d’impôt versée le 15 janvier, calculée sur l’année précédente, qui s’avère trop généreuse une fois la situation réelle déclarée.

Les règles de prélèvement sont strictes et dépendent du montant. Si le solde est inférieur ou égal à 300 €, un seul prélèvement intervient sur le compte bancaire le 25 septembre 2026. Au-delà de 300 €, le paiement est étalé automatiquement en quatre prélèvements d’égal montant les 25 septembre, 26 octobre, 25 novembre et 28 décembre 2026 . Pour les avis édités plus tardivement, en octobre, l’étalement passe à deux prélèvements (novembre et décembre).

Aucune démarche n’est nécessaire. Le compte bancaire utilisé est celui déjà connu de l’administration fiscale, modifiable jusqu’au 15 septembre dans l’espace particulier en ligne, rubrique « Prélèvement à la source ». Piège à éviter : un changement de banque non signalé entraîne un rejet de prélèvement, suivi d’une demande de régularisation et, à défaut de réaction rapide, de la majoration de 10 %.

Taxe foncière : 15 ou 20 octobre, attention à ne pas confondre

La taxe foncière concerne tout propriétaire ou usufruitier d’un bien bâti, même mis en location. L’avis arrive fin août pour les non-mensualisés, début septembre pour les mensualisés. La date butoir varie selon le mode de paiement.

Pour 2026, les délais à retenir : 15 octobre minuit pour un règlement par chèque, TIP SEPA, virement ou espèces. 20 octobre minuit pour un paiement dématérialisé sur impots.gouv.fr ou via l’application mobile. Cinq jours de répit pour le numérique, mais une condition s’ajoute : le paiement par chèque, espèces ou TIP n’est autorisé que si le montant à régler est inférieur ou égal à 300 € . Au-delà, le télépaiement, le prélèvement mensuel ou le prélèvement à l’échéance deviennent obligatoires. Le contrevenant écope d’une majoration de 0,2 % du montant dû, plafond minimal 15 €.

Taxe d’habitation et résidences secondaires : le dernier rendez-vous fiscal de l’année

La taxe d’habitation a disparu pour la résidence principale depuis 2023. Elle subsiste pour les résidences secondaires et les logements vacants dans les zones concernées. Le calendrier 2026 fixe la date limite de paiement au 15 décembre. Les contribuables ayant opté pour le prélèvement à l’échéance voient leur compte débité le 28 décembre 2026.

L’application des règles montant est identique à la taxe foncière : 300 € marque la frontière au-delà de laquelle le paiement numérique s’impose. Pour un appartement de 50 m² en zone tendue, la facture dépasse souvent 1 200 €. Anticiper ce prélèvement de fin d’année est un réflexe à prendre, surtout quand il tombe en pleine période de dépenses de Noël.

Mensualisation ou paiement à l’échéance : comment trancher

La mensualisation des impôts locaux étale la charge sur dix prélèvements, du 15 janvier au 15 octobre. Une régularisation intervient ensuite si le montant final diffère de l’année précédente, ce qui arrive presque systématiquement en raison de la revalorisation annuelle des bases locatives (+ 1,7 % attendus en 2026).

Le format mensualisé séduit pour trois raisons concrètes. Il sécurise les budgets serrés en évitant un trou de 1 500 ou 2 000 € à l’automne. Il neutralise le risque d’oubli, donc les pénalités. Il s’ajuste à la baisse ou à la hausse via l’espace particulier, et peut être suspendu à tout moment.

L’envers du décor existe aussi. Adhérer à la mensualisation revient à avancer de l’argent au Trésor public sur près de neuf mois, alors qu’un paiement à l’échéance laisse cette somme disponible jusqu’en octobre. Pour un épargnant rigoureux qui place sa trésorerie sur un livret rémunéré à 2,4 %, l’écart annuel sur une taxe foncière de 1 800 € atteint 20 à 25 €. Marginal, mais réel.

L’adhésion se fait jusqu’au 15 décembre pour un démarrage en janvier de l’année suivante, ou jusqu’au 31 décembre pour un début en février. Une adhésion en cours d’année reste possible : les premières mensualités sont alors gonflées pour rattraper les mois passés.

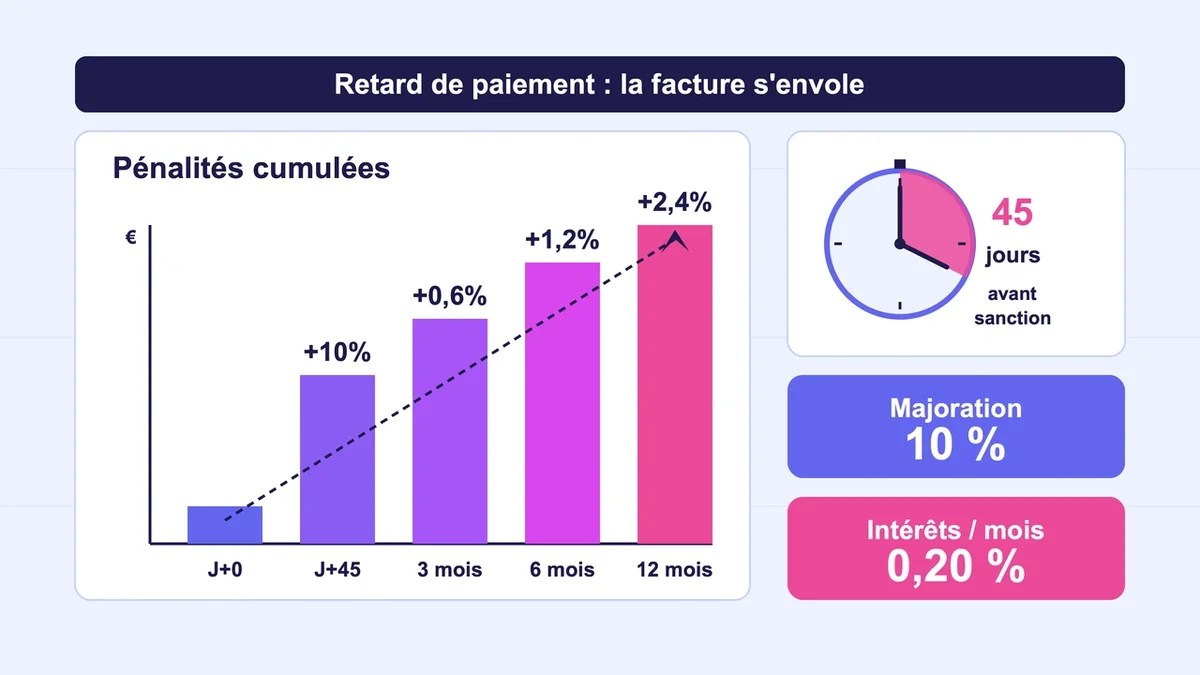

Retard de paiement : la facture grimpe vite, plus qu’on ne croit

L’oubli ou le défaut de paiement déclenche deux mécaniques cumulables. Une majoration de 10 % de l’impôt dû s’applique automatiquement, et des intérêts de retard de 0,20 % par mois (soit 2,4 % par an) viennent s’y ajouter . Sur un solde d’impôt sur le revenu de 3 000 € impayé pendant six mois, l’addition grimpe à 336 € de pénalités.

La majoration concerne aussi un cas souvent ignoré : le rejet de prélèvement pour compte non provisionné. Aucun second essai automatique n’est lancé. Sans réaction du contribuable dans les 45 jours, la sanction tombe.

Heureusement, des soupapes existent. Une demande de délai de paiement peut être déposée auprès du service des impôts dont on dépend, au plus tard le dernier jour du mois précédant l’échéance (avant le 31 août pour le prélèvement de septembre). Pour les situations les plus tendues, une remise gracieuse de tout ou partie de l’impôt et des pénalités peut être sollicitée par écrit, justificatifs à l’appui : licenciement, baisse brutale de revenus, accident de la vie. L’administration accorde plus volontiers ces remises sur les pénalités que sur le principal.

Le bon réflexe à adopter dès le mois d’août

Avant de partir en vacances, ouvrir son espace sur impots.gouv.fr et vérifier l’avis d’imposition mis en ligne fin juillet permet d’éviter 80 % des mauvaises surprises de la rentrée. L’échéancier de prélèvement y figure clairement, avec dates et montants. Un compte bancaire à mettre à jour ? C’est le moment, avant la coupure du 15 septembre. Un solde imprévu de 1 200 € repéré début août laisse aussi la marge nécessaire pour solliciter un étalement, là où une réaction tardive en septembre se solde quasi-systématiquement par une majoration.

{kind=link}