Près de neuf cessions de titres sur dix intègrent une garantie d’actif et de passif, et c’est pourtant l’engagement le plus souvent signé sans en mesurer la portée. Concrètement, le vendeur accepte de rembourser l’acheteur si un problème né avant la vente refait surface après. Un redressement fiscal, une créance client fantôme, un licenciement contesté : la facture peut grimper à 25 % du prix encaissé, parfois davantage. Comprendre les chiffres et les leviers de négociation change tout, que l’on cède ou que l’on rachète.

Ce que couvre vraiment la garantie

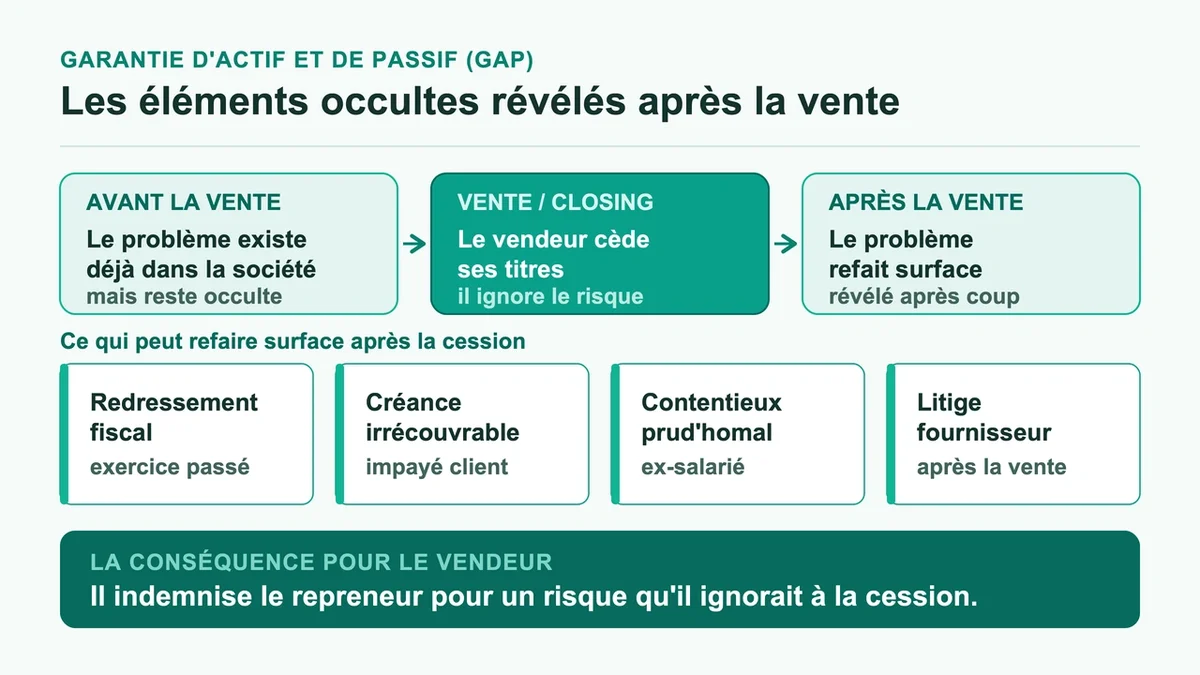

La garantie d’actif et de passif, souvent abrégée GAP , est une convention signée en parallèle du protocole de cession. Le cédant s’engage à indemniser le repreneur pour toute hausse de passif ou baisse d’actif révélée après la vente, mais dont la cause est antérieure. La nuance est décisive : un passif déjà connu et mentionné dans l’acte ne déclenche jamais la garantie. Seuls les éléments occultes au jour du closing ouvrent droit à indemnisation.

Les cas qui font jouer la GAP sont concrets. Un redressement fiscal portant sur un exercice antérieur, un contentieux prud’homal lancé par un ancien salarié, un litige fournisseur, une créance client qui se révèle irrécouvrable. Dans chacune de ces situations, le vendeur comble l’écart entre la situation déclarée et la réalité. Attention à ne pas confondre cette garantie avec la clause de révision de prix , qui ajuste le prix lui-même, ni avec l’earn-out , qui fait dépendre une partie du paiement des performances futures.

Plafond, franchise, seuil : les trois curseurs qui décident de tout

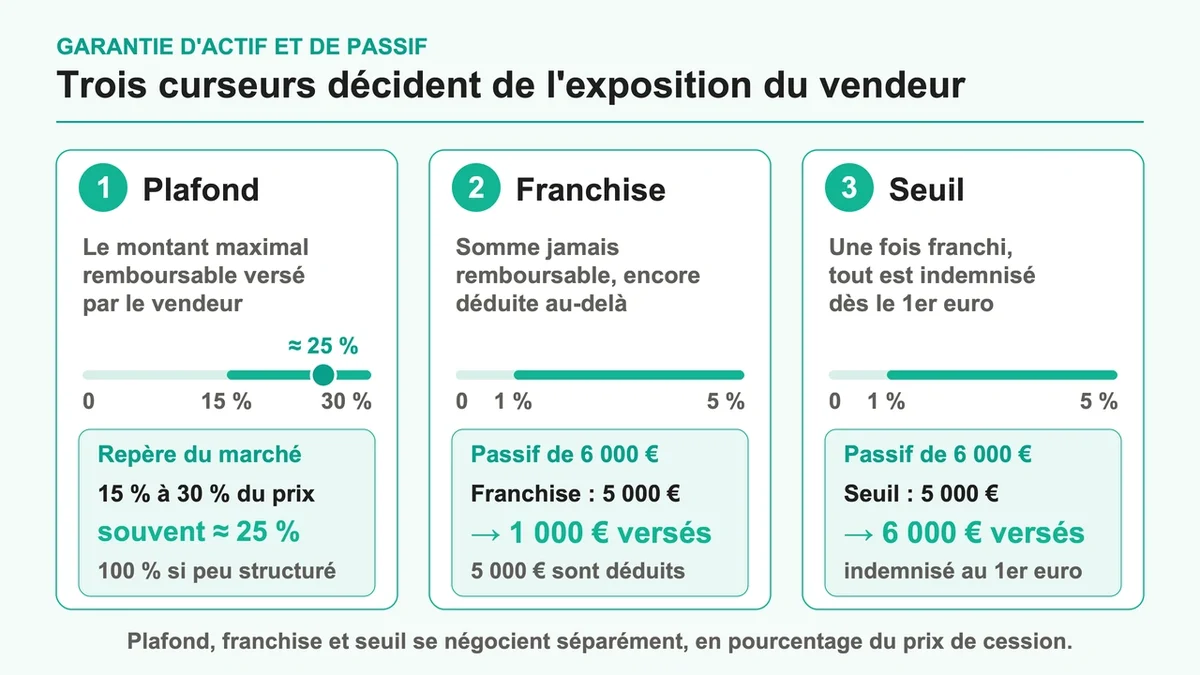

Trois paramètres déterminent l’exposition réelle du vendeur, et ils se négocient séparément. Le plafond fixe le montant maximal remboursable. En pratique, il se situe entre 15 % et 30 % du prix de cession, avec un point d’ancrage fréquent autour de 25 %. Sur des opérations peu structurées, il peut grimper jusqu’à 100 %. Erreur classique du vendeur : se focaliser uniquement sur ce plafond, alors qu’il n’est presque jamais atteint.

Le vrai terrain de bataille se joue plus bas. La franchise est un montant sous lequel aucune indemnisation n’est due, et qui reste déduit au-delà : avec une franchise de 5 000 €, un passif de 6 000 € ne donne droit qu’à 1 000 €. Le seuil de déclenchement fonctionne autrement. Une fois franchi, l’indemnisation part du premier euro. Pour un seuil de 5 000 €, ce même passif de 6 000 € se rembourse intégralement. Le vendeur a tout intérêt à pousser la franchise, l’acheteur le seuil. Ces montants tournent le plus souvent entre 1 % et 5 % du prix.

La durée, le piège silencieux

Une garantie bien plafonnée mais mal datée reste dangereuse. La durée pratique oscille entre 12 et 36 mois pour les risques courants. Mais elle se module selon la nature du risque, et c’est là que se cache l’erreur. Les risques fiscaux et sociaux s’alignent sur les délais de prescription, soit trois ans plus l’année en cours. Les risques environnementaux justifient souvent 5 à 10 ans, car ils se révèlent tardivement.

Trop courte, la durée prive l’acheteur du temps de découvrir les problèmes. Trop longue, elle maintient le vendeur sous tension pendant des années. La bonne approche consiste à prévoir des durées différenciées plutôt qu’un délai unique. Côté repreneur, un autre piège guette : le délai de notification. Beaucoup de conventions imposent de signaler une réclamation sous 30 à 60 jours après la découverte du fait, sous peine de déchéance pure et simple du droit à indemnisation.

La garantie de la garantie, sinon rien

Une promesse d’indemnisation ne vaut que si le vendeur reste solvable. D’où la garantie de la garantie , mécanisme qui sécurise le paiement futur. Le séquestre est la formule la plus répandue : une part du prix, souvent 10 % à 20 %, est bloquée chez un tiers (notaire ou avocat) jusqu’à l’expiration de la garantie. Les fonds se libèrent par paliers à mesure que les risques s’éteignent.

Les alternatives ont chacune leur coût et leur niveau de protection. La garantie bancaire à première demande permet au vendeur d’encaisser immédiatement, mais coûte 1 % à 2 % du montant garanti par an. La caution bancaire classique protège moins l’acheteur, car la banque peut opposer les contestations du contrat de cession. Pour une PME dont le cédant dispose d’une trésorerie limitée, le séquestre combiné à une clause claire suffit généralement. Le cautionnement personnel du vendeur reste, lui, la solution la plus fragile.

Pourquoi les litiges explosent après la signature

Les contentieux post-cession sont fréquents, et ils portent rarement sur l’existence de la garantie. Le désaccord naît presque toujours sur le périmètre, l’interprétation des clauses ou le calcul du préjudice. La cause profonde tient à un décalage : l’acheteur attend une protection économique large, le texte n’offre qu’une portée juridique précise. Quand le fait générateur est ancien mais découvert tard, la bataille se déplace sur la date d’origine du dommage.

Trois réflexes limitent ces conflits. Exiger des déclarations du vendeur précises et chiffrées, puisque la garantie se déclenche sur l’écart entre ce qui a été déclaré et la réalité. Tracer une frontière nette entre ce qui relève d’une réduction de prix et ce qui relève de la GAP, pour éviter une double indemnisation sur un même risque déjà provisionné. Enfin, faire rédiger la convention par un professionnel des cessions plutôt que de recycler un modèle générique, car une formulation floue alimente un contentieux abondant.

Questions fréquentes

La garantie d’actif et de passif est-elle obligatoire ?

Non, aucune loi ne l’impose. Mais elle est devenue quasi systématique dans les rachats de titres, au point qu’un repreneur sérieux la pose presque toujours comme condition de l’opération. Son absence signale souvent un risque mal maîtrisé.

Comment est imposée l’indemnité versée par le vendeur ?

Tout dépend de sa qualification. Versée au repreneur, elle peut s’analyser comme une réduction du prix de cession ou comme une indemnité, deux traitements fiscaux différents. Ce point se cale dès la rédaction de la convention, jamais une fois la garantie appelée.

Peut-on activer la garantie pour un risque déjà connu lors de la vente ?

Non. Un passif déclaré dans l’acte ou révélé pendant les audits est exclu du champ de la garantie. C’est précisément pour cette raison que le vendeur a intérêt à tout divulguer : ce qu’il déclare, il ne le garantit plus.

Conclusion

La garantie d’actif et de passif n’est pas une formalité de fin de dossier. Elle se négocie en même temps que le prix, parfois avec des effets plus concrets que lui. Pour le vendeur, l’objectif tient en trois mots : plafond bas, franchise élevée, durée courte. Pour le repreneur, un seuil au premier euro et un séquestre solide. Le vrai gagnant est celui qui chiffre chaque curseur avant de signer, pas celui qui découvre la portée réelle de la clause le jour où un redressement fiscal tombe.

{kind=link}