Une entreprise sur deux qui entre en procédure de sauvegarde obtient un plan validé par le tribunal. En redressement judiciaire , le ratio tombe à une sur quatre. Pourtant, sur les quelque 50 000 entreprises qui basculent chaque année en procédure collective en France, la sauvegarde reste marginale. Beaucoup de dirigeants l’ignorent ou la confondent avec une faillite. Avant de pousser la porte du tribunal de commerce, voici ce que ce dispositif protège réellement, ce qu’il coûte, et le moment précis où il ne sert plus à rien.

Ce que la sauvegarde gèle vraiment (et ce qu’elle oublie)

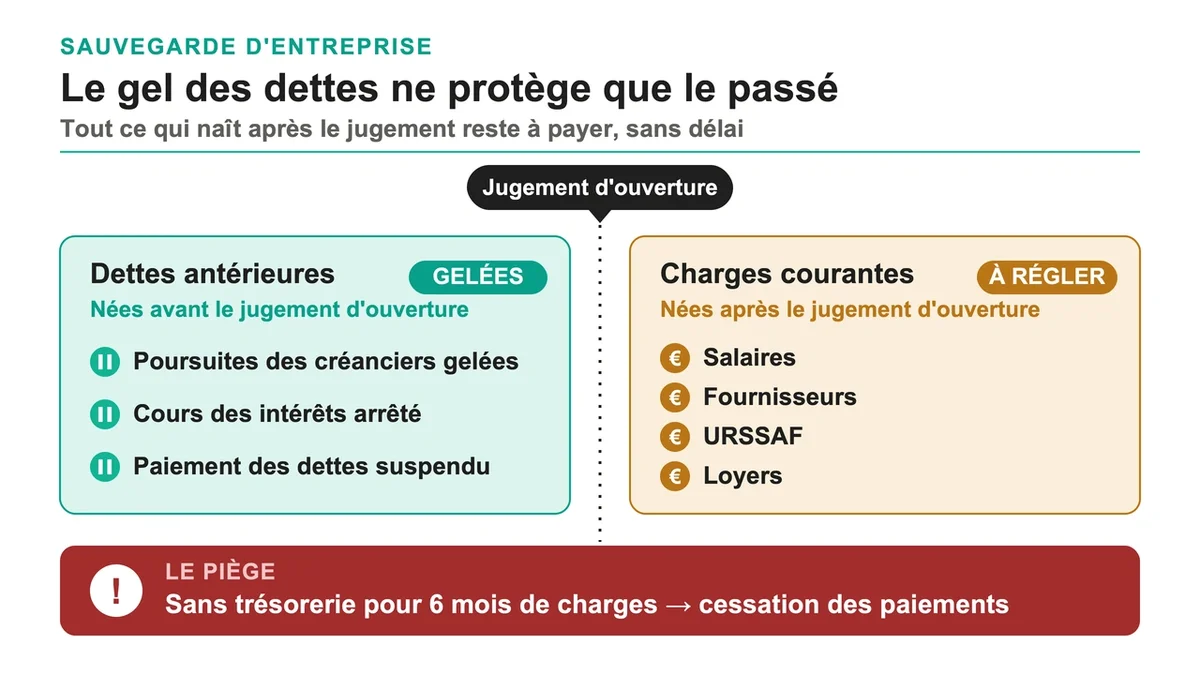

Le cœur du dispositif, c’est le gel du passif. Dès le jugement d’ouverture, les poursuites individuelles des créanciers s’arrêtent, le paiement des dettes nées avant le jugement est suspendu, et le cours des intérêts cesse. Cette respiration de trésorerie est immédiate, sans attendre la validation d’un plan.

Le piège se cache dans le mot « antérieures ». Le gel ne concerne que les dettes nées avant le jugement. Toutes les charges qui suivent (salaires, fournisseurs , URSSAF, loyers) doivent être réglées rubis sur l’ongle, sous peine de basculer en cessation des paiements. Concrètement, n’ouvrez une sauvegarde que si votre trésorerie couvre au moins les six prochains mois de charges courantes. En dessous, la procédure ne fait que repousser l’échéance de quelques semaines.

Deux atouts pèsent lourd face au redressement. D’abord, le dirigeant reste à la tête de son entreprise pendant toute la période d’observation (6 mois, renouvelable une fois, soit 12 mois maximum). Ensuite, la caution personnelle signée pour un emprunt bancaire n’est pas activable pendant le plan. Le dirigeant qui a engagé sa maison ou son épargne pour garantir un prêt protège ainsi son patrimoine, ce qui n’est pas le cas en redressement.

Le revers : coût, publicité et tutelle partielle

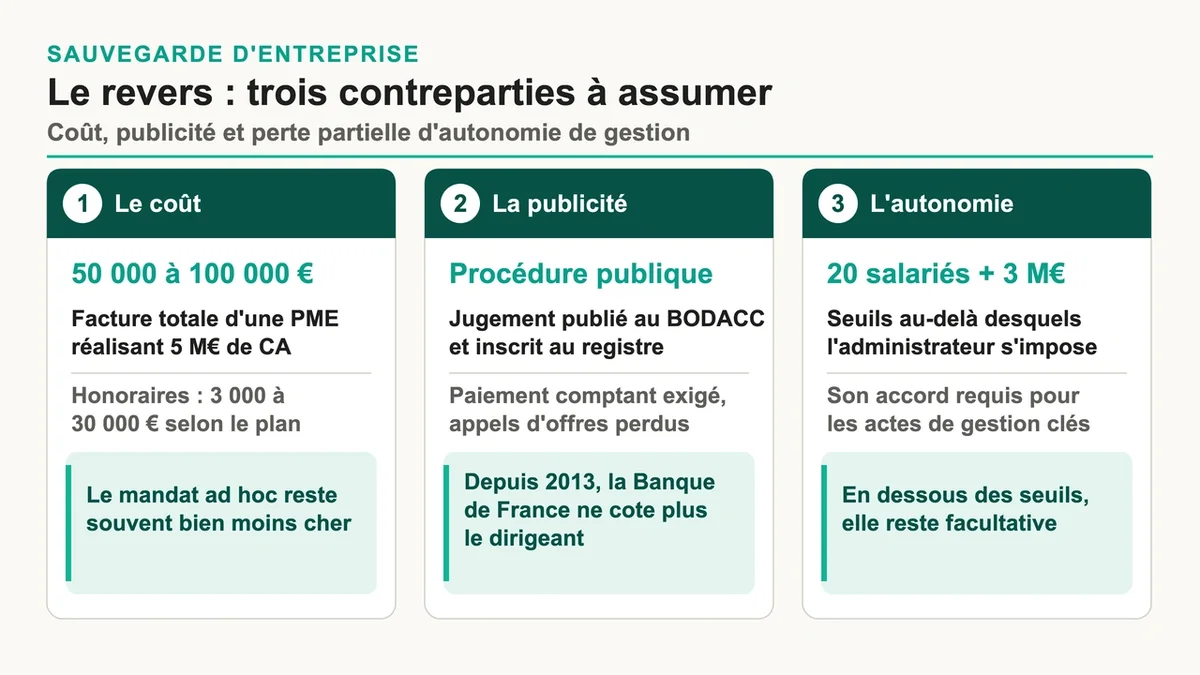

Une sauvegarde n’est pas gratuite. Les honoraires de l’administrateur judiciaire et du mandataire judiciaire représentent 3 000 à 7 000 € la première année, puis de 3 000 à 30 000 € selon la durée du plan et le montant du passif. Pour une PME réalisant 5 millions d’euros de chiffre d’affaires, la facture totale grimpe entre 50 000 et 100 000 € sur l’ensemble de la procédure. À comparer avec un mandat ad hoc confidentiel, dont le coût se négocie librement et reste souvent bien inférieur.

Deuxième frein : la sauvegarde est une procédure publique. Le jugement d’ouverture est publié au BODACC et inscrit au registre du commerce, contrairement au mandat ad hoc et à la conciliation qui restent confidentiels. Les conséquences concrètes : des fournisseurs qui exigent le paiement comptant, des clients prudents qui réorientent leurs commandes, des appels d’offres perdus. La menace est réelle, mais à nuancer côté dirigeant : depuis 2013, la Banque de France a retiré l’indicateur « procédure collective » de sa cotation personnelle des chefs d’entreprise. L’ouverture d’une sauvegarde ne plombe donc plus automatiquement la capacité du dirigeant à diriger une autre société.

Troisième contrainte : la perte d’une partie de l’autonomie. La nomination d’un administrateur judiciaire devient obligatoire dès 20 salariés et 3 millions d’euros de chiffre d’affaires. En dessous de ces seuils, elle reste facultative. Quand un administrateur est désigné, le dirigeant doit obtenir son accord pour les actes de gestion importants (cessions d’actifs, recrutements lourds, investissements). Anticipez ce partage de décision avant de déposer le dossier, surtout si votre modèle repose sur des arbitrages rapides.

Sauvegarde, redressement, conciliation : laquelle pour quelle situation

La différence décisive tient à un mot : la cessation des paiements. La sauvegarde s’ouvre tant que l’entreprise n’est pas en cessation des paiements, c’est-à-dire qu’elle arrive encore à régler son passif exigible avec son actif disponible. Dès que ce seuil est franchi depuis plus de 45 jours, seul le redressement judiciaire reste possible.

Cette antériorité change tout sur les résultats. Près de 62 % des entreprises en sauvegarde décrochent un plan de restructuration, contre 27 à 34 % en redressement. Les plans tiennent aussi mieux dans le temps : trois quarts des plans de sauvegarde sont toujours en cours cinq ans plus tard, contre moins de la moitié des plans de redressement. Agir avant le mur double mécaniquement les chances de survie.

| Critère | Sauvegarde | Redressement judiciaire | Conciliation / mandat ad hoc |

|---|---|---|---|

| Déclenchement | Avant cessation des paiements | Après cessation des paiements | Difficultés avérées, à l’amiable |

| Publicité | Publique (BODACC) | Publique (BODACC) | Confidentielle |

| Pilotage | Dirigeant assisté | Dirigeant assisté ou dessaisi | Dirigeant pleinement aux commandes |

| Caution perso du dirigeant | Protégée pendant le plan | Activable | Selon l’accord négocié |

| Taux d’obtention d’un plan | Environ 62 % | 27 à 34 % | Près de 70 % (procédures préventives) |

Le plan de sauvegarde s’étale jusqu’à 10 ans de rééchelonnement de la dette. Dans plus de la moitié des cas, c’est ce maximum légal qui est retenu, signe que la sauvegarde sert souvent à digérer un endettement lourd plutôt qu’une simple tension passagère.

Pour qui la sauvegarde est le bon réflexe (et pour qui c’est déjà trop tard)

La sauvegarde vise une entreprise encore viable qui voit venir le danger : la perte d’un client représentant 30 % du chiffre d’affaires, un litige judiciaire coûteux, une échéance bancaire intenable dans six mois. Si l’activité génère encore assez de cash pour payer les charges courantes, le gel des dettes antérieures suffit souvent à passer le cap. Le dirigeant qui s’est porté caution personnelle a tout intérêt à privilégier cette voie plutôt que d’attendre le redressement, où sa garantie devient exigible.

Elle devient inutile dans deux cas. Si l’entreprise est déjà en cessation des paiements depuis plus de 45 jours, le redressement judiciaire s’impose, sans alternative. Et si la trésorerie ne couvre plus les charges futures, aucun gel ne sauvera l’activité : la sauvegarde se convertira en redressement, puis en liquidation.

Pour une TPE sans dette bancaire massive, la conciliation confidentielle reste souvent plus pertinente et moins onéreuse. Elle évite la publicité au BODACC tout en affichant un taux de réussite proche de 70 % pour les procédures préventives amiables. Réservez la sauvegarde aux situations où le gel automatique des poursuites et la protection de la caution justifient son coût et son exposition publique.

FAQ

Peut-on obtenir un nouveau financement pendant une sauvegarde ? Oui. Les emprunts contractés pendant la période d’observation, avec l’autorisation du juge-commissaire, bénéficient d’un privilège de paiement : ils sont remboursés en priorité, avant les dettes antérieures, en cas d’échec du plan. Les banques peuvent toutefois exiger des sûretés (nantissement, hypothèque) ou réclamer une garantie spécifique. Un plan solide et réaliste reste votre meilleur argument pour débloquer ces lignes.

Que se passe-t-il si le plan de sauvegarde échoue ? Si l’exécution du plan dérape ou si l’entreprise tombe en cessation des paiements, le tribunal convertit la procédure en redressement judiciaire. À défaut de redressement possible, la liquidation est prononcée. Cette gradation laisse une marge de manœuvre, mais chaque conversion réduit le pouvoir du dirigeant et durcit le sort de la caution personnelle.

Le vrai arbitrage : agir tôt ou subir

La sauvegarde n’est ni une faillite déguisée ni une formule magique. Elle récompense l’anticipation : entrer dans la procédure avant la cessation des paiements multiplie par deux les chances d’obtenir un plan et donne des plans nettement plus durables. Son prix (plusieurs dizaines de milliers d’euros pour une PME) et sa publicité au BODACC sont des contreparties assumées, pas des détails.

La règle de décision tient en trois lignes. Difficulté lourde mais réversible, trésorerie qui couvre les charges courantes, caution personnelle engagée : la sauvegarde est faite pour ça. Tension passagère sans dette bancaire écrasante : la conciliation confidentielle suffit. Le seul scénario perdant, c’est l’attente. Chaque mois gagné avant la cessation des paiements vaut plus que n’importe quelle clause d’un futur plan.

{kind=link}