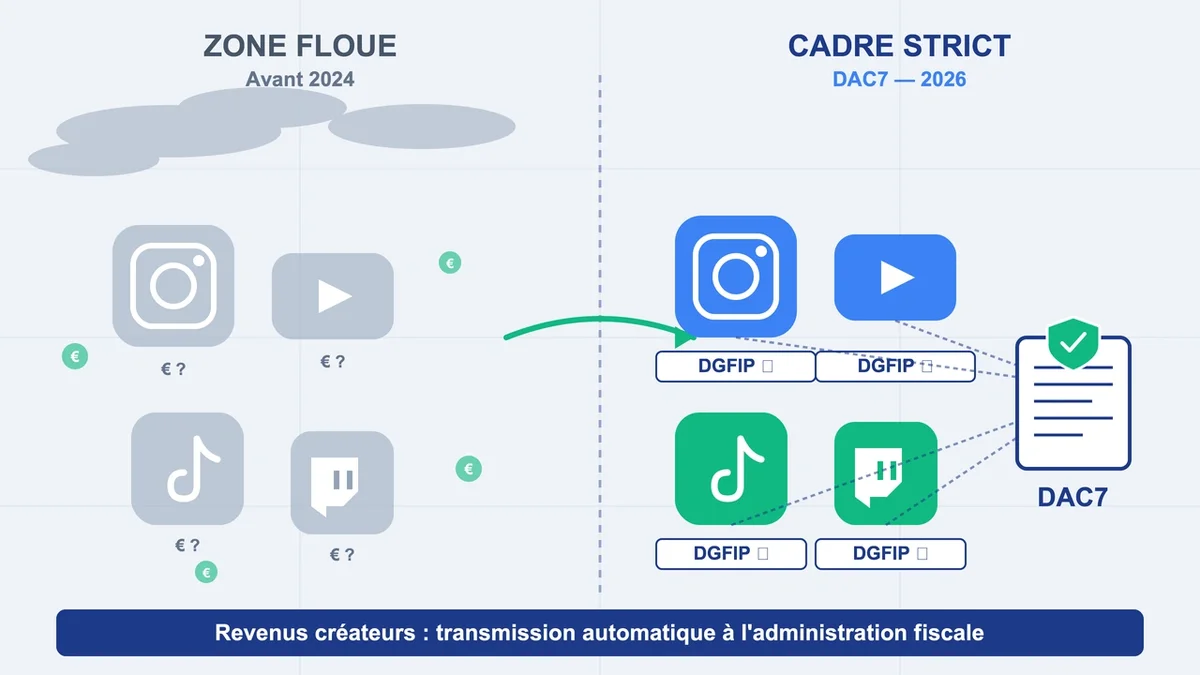

Depuis fin 2024, l’administration fiscale française reçoit automatiquement les revenus que YouTube, TikTok, Twitch, Instagram ou Patreon versent à leurs créateurs. La règle DAC7 a transformé un secteur jusqu’ici opaque en zone à haute visibilité. Résultat concret : la Brigade nationale de répression de la délinquance fiscale cible désormais les influenceurs, et le simple oubli d’un partenariat de 800 € peut déclencher un redressement majoré de 40 à 80 %. C’est dans ce contexte qu’un expert-comptable spécialisé influenceur devient un partenaire stratégique, et plus seulement un prestataire administratif.

2026, l’année où l’amateurisme fiscal coûte vraiment cher

La France compte aujourd’hui environ 150 000 créateurs actifs sur Instagram, YouTube, TikTok ou Twitch. La majorité d’entre eux exercent cette activité en parallèle d’un emploi salarié, ce qui rend la frontière entre passion et profession floue. Le législateur, lui, a tranché. Depuis la loi du 9 juin 2023 sur l’encadrement de l’influence commerciale, modifiée par l’ordonnance du 6 novembre 2024, tout partenariat rémunéré au-delà de 1 000 € HT par an et par annonceur impose un contrat écrit et des mentions publicitaires explicites.

Le tournant n’est pas seulement juridique. Avec DAC7, en vigueur depuis le 1er janvier 2023 et effective au reporting depuis fin 2024, les plateformes transmettent à la DGFIP l’intégralité des sommes versées : revenus AdSense Google Irlande, partenariats TikTok, abonnements Twitch, dons Patreon, ventes Ko-fi. La DGCCRF a parallèlement créé une brigade de 15 agents dédiée à la conformité publicitaire, et la Brigade nationale de répression de la délinquance fiscale dispose depuis 2024 d’une cellule ciblant spécifiquement les créateurs de contenu. L’asymétrie d’information qui prévalait entre 2018 et 2022 a disparu.

Pourquoi un cabinet généraliste rate la moitié du dossier

Un expert-comptable classique , formé pour des artisans, des commerçants ou des professions libérales traditionnelles, traite mal trois spécificités du métier d’influenceur. La première : la qualification fiscale des revenus. Les recettes publicitaires d’une chaîne YouTube relèvent généralement des bénéfices non commerciaux (BNC) , mais la vente de produits dérivés bascule en BIC, et certaines créations photographiques originales, dans la limite de 30 tirages signés, peuvent relever du régime des artistes-auteurs. Mal qualifier ces revenus entraîne des déclarations erronées qui ne se rattrapent pas après un contrôle.

La deuxième zone de friction porte sur les avantages en nature. Les produits offerts par les marques (vêtements, smartphones, séjours, repas), les voyages presse, les accès VIP constituent une rémunération imposable dès le premier euro. La valorisation se fait au prix de marché public, et le fisc dispose désormais des justificatifs des annonceurs croisés avec les déclarations DAC7. Un cabinet généraliste qui ne pose jamais la question des cadeaux reçus laisse s’accumuler une dette fiscale latente, parfois sur trois ou quatre exercices.

La troisième difficulté tient à la multi-plateformes. Un créateur encaisse en moyenne sur cinq à huit canaux différents, parfois en plusieurs devises, avec des intermédiaires comme les MCN ou les agences d’influence qui prélèvent une commission. Un cabinet habitué aux fiches de paie classiques ne sait pas reconstituer correctement le chiffre d’affaires réel ni anticiper les bascules de seuil.

Les pièges qui font basculer un dossier en redressement

Le piège numéro un reste l’absence d’immatriculation dans les 15 jours suivant le premier revenu. Bercy considère qu’un placement de produit valorisé à 1 € déclenche déjà l’obligation de créer une structure. Sans cette démarche, le risque est double : amende pour travail dissimulé et majoration de 50 % sur les impôts des années non déclarées.

Le second piège concerne le plafond de TVA. La franchise en base de TVA pour les prestations de services est fixée à 37 500 € en 2026, avec un seuil majoré de tolérance à 41 250 €. Au-delà, la TVA s’applique immédiatement. Beaucoup de créateurs franchissent ce cap sans s’en rendre compte dès la troisième ou quatrième collaboration sérieuse de l’année. Ils continuent à facturer hors taxe, accumulent une dette de TVA non collectée, et découvrent le problème au moment du contrôle.

Troisième écueil : conserver la micro-entreprise trop longtemps. Le statut plafonne à 77 700 € de chiffre d’affaires pour les services en 2026, sans possibilité de déduire les charges réelles. Or un créateur qui investit dans du matériel vidéo, des logiciels, des formations ou des déplacements a souvent intérêt à basculer en SASU dès 4 000 € mensuels récurrents. À ce niveau, l’impôt sur les sociétés à 15 % jusqu’à 42 500 € de bénéfice puis 25 % au-delà, combiné à la déduction intégrale des charges, génère typiquement 8 000 à 18 000 € d’économie annuelle par rapport à un maintien en micro.

Quatrième erreur récurrente : la confusion des comptes. Mélanger compte personnel et compte professionnel rend impossible toute reconstruction propre en cas de contrôle, et expose à la requalification de mouvements personnels en revenus dissimulés.

Comment choisir le bon expert-comptable (et à quel prix)

Les tarifs d’un cabinet véritablement spécialisé démarrent autour de 89 € HT par mois pour un profil micro-entreprise, montent à 200 € HT pour une SASU à activité régulière, et atteignent 300 à 450 € HT mensuels pour les structures patrimoniales avec holding. Les missions ponctuelles, comme un audit fiscal ou une consultation stratégique de 60 minutes, se facturent généralement entre 348 € et 600 € HT. À comparer au coût d’un redressement type, qui dépasse fréquemment 15 000 € pour deux exercices mal traités.

Quatre critères permettent de trier les cabinets sérieusement spécialisés des généralistes qui ajoutent simplement le mot « influenceur » à leur page d’accueil. D’abord, le portefeuille client : un cabinet pertinent gère au minimum 30 à 50 dossiers de créateurs et coordonne avec agents, régies publicitaires et avocats en propriété intellectuelle. Ensuite, la maîtrise d’outils digitaux comme Dext ou Pennylane pour la capture automatique des justificatifs, indispensable quand on encaisse sur huit plateformes. Troisièmement, la transparence tarifaire avec un forfait clair plutôt qu’une facturation à l’heure imprévisible. Enfin, la veille active sur les évolutions réglementaires, comme l’application de DAC7 ou les ajustements récents de la loi influenceurs.

Le critère géographique pèse moins qu’auparavant. Un cabinet 100 % en ligne, à condition d’être réactif sous 24 à 48 heures, traite aujourd’hui un dossier aussi efficacement qu’un cabinet de quartier. La proximité physique reste utile pour les rendez-vous de bilan annuel et pour les structurations patrimoniales complexes, type holding ou cession partielle d’une chaîne YouTube.

Quand passer à l’action

Le bon moment pour consulter un expert-comptable spécialisé se situe avant la première facture, pas après le premier contrôle. Une consultation initiale d’audit, à 348 € HT en moyenne, permet de qualifier correctement les revenus, de choisir le statut adapté et d’anticiper les seuils de bascule. Pour un créateur qui dépasse 30 000 € de revenus annuels, l’absence d’accompagnement spécialisé représente statistiquement un manque à gagner de 5 000 à 15 000 € par an entre charges non déduites, mauvaise structure et exposition au redressement. La vraie question en 2026 n’est plus de savoir s’il faut un expert-comptable, mais lequel sait réellement lire un relevé Patreon et valoriser correctement un voyage presse de trois jours à Bali.

{kind=link}