Près d’un foyer sur trois passe à côté de la case 7GA chaque année. Trois minutes de validation rapide sur smartphone, une rubrique non cochée, et plusieurs centaines d’euros de crédit d’impôt s’évaporent. Cette ligne du formulaire 2042 RICI concerne les frais de garde des enfants de moins de 6 ans hors du domicile, et elle ne se remplit jamais toute seule. Voici la démarche concrète, avec un exemple chiffré, pour récupérer jusqu’à 1 750 € par enfant sur la déclaration 2026.

Ce qu’il faut réunir avant d’ouvrir la déclaration

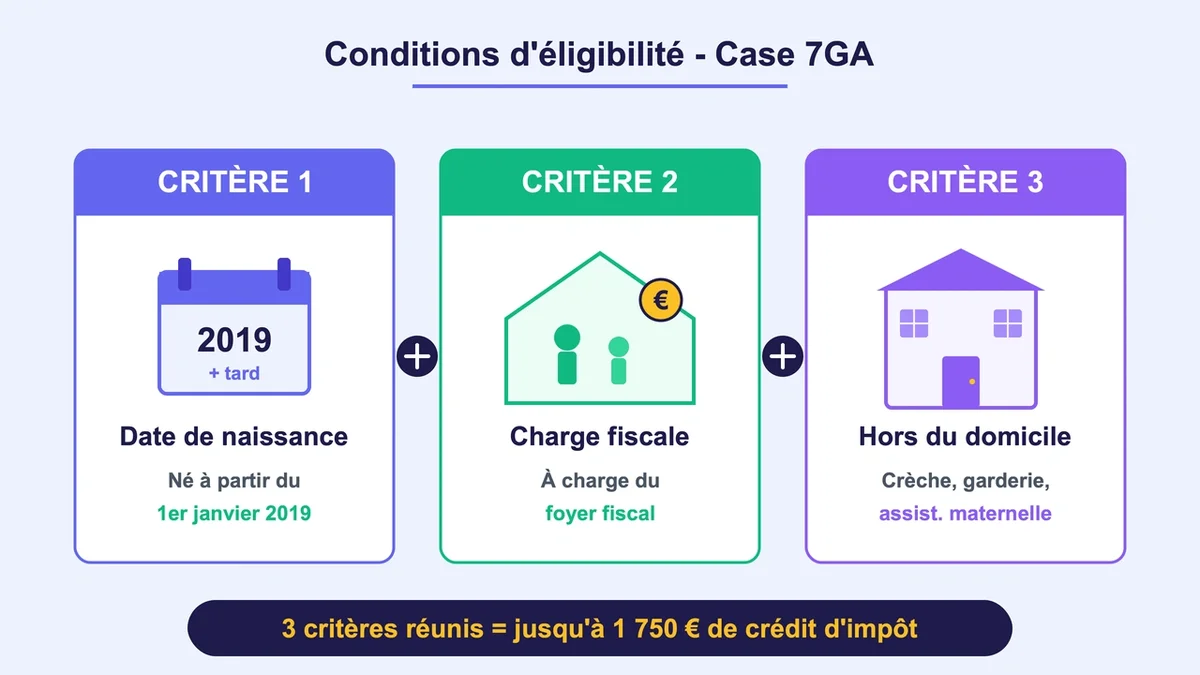

Trois éléments conditionnent l’éligibilité. L’enfant doit être né à partir du 1er janvier 2019 pour la déclaration 2026 (revenus 2025), être à charge fiscale du foyer, et la garde doit avoir lieu hors du domicile : crèche, micro-crèche, halte-garderie, centre de loisirs, garderie scolaire ou assistante maternelle agréée. La garde au domicile relève d’un autre dispositif (case 7DB).

Côté justificatifs, il faut rassembler les factures payées en 2025, les bulletins Pajemploi pour une assistante maternelle, l’attestation annuelle de la CAF mentionnant le complément de libre choix du mode de garde (CMG), et le récapitulatif d’aide de l’employeur ou du CSE. Tous ces documents se conservent trois ans en cas de contrôle. Les paiements en espèces, sans trace bancaire, sont à éviter : impossible à justifier en cas de demande du fisc.

Côté calendrier, seules les sommes réellement payées en 2025 sont retenues. Une facture de crèche émise en décembre 2025 mais réglée en janvier 2026 n’entre pas dans la déclaration 2026 : elle attendra celle de 2027.

Étape 1 : calculer la dépense nette à inscrire

Le piège numéro un consiste à reporter le total brut payé. Le fisc veut la dépense nette, c’est-à-dire le coût réel supporté par le foyer après déduction de toutes les aides perçues pour la garde de cet enfant.

La formule tient en une ligne : dépenses payées – CMG de la CAF – aide employeur ou CSE = montant à déclarer.

Exemple chiffré pour un enfant en crèche en 2025. La famille a payé 4 800 € de frais sur l’année. Elle a perçu 2 600 € de CMG via la CAF et reçu 800 € d’aide du CSE de l’entreprise. Le calcul donne 4 800 – 2 600 – 800 = 1 400 € à reporter en case 7GA. Le crédit d’impôt sera de 50 %, soit 700 €.

L’aide employeur bénéficie d’une exonération d’impôt sur le revenu plafonnée à 2 540 € pour la déclaration 2026. Au-delà, la fraction excédentaire reste imposable mais doit toujours être déduite de la base de calcul du crédit.

Étape 2 : cocher la bonne rubrique pour faire apparaître la case

C’est là que la moitié des oublis se produit. La case 7GA n’apparaît dans le parcours en ligne que si la rubrique « Réductions et crédits d’impôt » est cochée à l’étape 3 de la télédéclaration, sous-section « Charges ». Sans ce clic, l’écran passe directement à la validation, et la case reste invisible. Sur smartphone, le scroll rapide rend l’oubli quasi automatique.

Une fois la rubrique activée, sélectionner la ligne « Frais de garde des enfants de moins de 6 ans » fait apparaître les cases dédiées. Pour les utilisateurs de Pajemploi, l’administration fiscale affiche souvent un montant déjà calculé au-dessus de la case. Ce préremplissage ne vaut pas validation : il faut quand même saisir manuellement la somme dans la case pour que le crédit soit appliqué. Les frais de crèche, halte-garderie ou centre de loisirs, eux, ne sont jamais préremplis.

Étape 3 : choisir la bonne case selon la situation

L’attribution suit le rang de l’enfant dans le foyer fiscal et le mode de garde.

Charge exclusive ou principale

Case 7GA pour le 1er enfant, 7GB pour le 2e, 7GC pour le 3e. Plafond de dépenses retenues : 3 500 € par enfant, soit un crédit maximal de 1 750 € par enfant et par an.

Résidence alternée

Cases 7GE, 7GF, 7GG selon le rang. Le plafond tombe à 1 750 € par parent, avec un crédit maximal de 875 € chacun. Confondre les deux séries de cases est une erreur classique : utiliser 7GA en garde alternée déclenche l’application du plafond plein, suivie d’une rectification par le fisc.

Garde mixte

Si l’enfant est gardé en partie chez une assistante maternelle et en partie en crèche, on additionne les deux dépenses nettes dans la même case (7GA, 7GB ou 7GC selon le rang), dans la limite du plafond unique de 3 500 €.

Étape 4 : remplir l’identité du prestataire

La déclaration en ligne demande, sous chaque case, le nom et l’adresse de la structure ou de l’assistante maternelle. En cas de garde mixte, chaque prestataire doit être renseigné séparément avec le montant correspondant. Cette étape est obligatoire mais peu de contrôles la sanctionnent à elle seule. Mieux vaut quand même la compléter pour éviter une demande de pièces complémentaires.

Étape 5 : vérifier le versement et l’acompte

Le crédit d’impôt frais de garde fait l’objet d’un acompte de 60 % versé le 15 janvier de l’année suivante, calculé sur la base de l’avantage perçu l’année précédente. Le solde tombe à l’été après traitement de la déclaration. Pour une première demande, l’acompte n’existe pas : le crédit complet est versé en une fois en juillet ou août 2026.

En cas de baisse importante des frais d’une année sur l’autre (entrée en maternelle par exemple), il est possible de moduler ou supprimer l’acompte depuis l’espace particulier sur impots.gouv.fr avant la mi-décembre, pour éviter d’avoir à rembourser un trop-perçu.

Erreurs fréquentes à éviter

- Inscrire le total brut au lieu du net. L’oubli de déduire le CMG conduit systématiquement à une rectification par le fisc, parfois plusieurs mois après l’avis d’imposition.

- Inclure les frais de nourriture ou de cantine. Ces dépenses ne sont pas éligibles. Seuls les frais de garde stricts comptent. Les indemnités versées à l’assistante maternelle pour matériel, eau ou chauffage sont retenues à hauteur de 2,65 € par journée d’accueil.

- Confondre l’année de paiement et l’année de facturation. Seul le paiement effectif compte.

- Cumuler à tort case 7GA et case 7DB pour le même enfant. Une dépense ne peut jamais être déclarée deux fois. Si la garde est partagée entre domicile et crèche, chaque part va dans la case correspondante.

- Oublier la case en cas de validation rapide sur mobile. La rubrique « Réductions et crédits d’impôt » ne se coche pas par défaut.

- Ne pas conserver les justificatifs. Trois ans minimum, sinon le crédit peut être remis en cause.

FAQ

Que faire si la case 7GA a été oubliée l’an dernier ?

Une correction en ligne reste possible jusqu’à fin de l’année suivant la déclaration via le service « Corriger ma déclaration ». Au-delà, une réclamation par courrier au centre des impôts est recevable jusqu’au 31 décembre de la deuxième année suivant la mise en recouvrement. Au-delà, le délai est prescrit.

Le crédit d’impôt est-il versé si le foyer n’est pas imposable ?

Oui. C’est la différence majeure avec une réduction d’impôt. Si le crédit dépasse l’impôt dû, ou si le foyer ne paie pas d’impôt, l’administration rembourse la somme par virement (ou chèque sans RIB enregistré), à condition que le montant atteigne le seuil de paiement.

Les grands-parents peuvent-ils utiliser la case 7GA ?

Oui, à condition que l’enfant majeur (le parent du petit-enfant) soit rattaché au foyer fiscal des grands-parents et que ces derniers assument réellement la charge du petit-enfant. Cette configuration reste rare mais ouvre les mêmes droits que pour un parent direct.

Trois minutes pour 1 750 €

Cocher la rubrique, calculer le net, saisir le bon chiffre dans la bonne case. Le geste prend moins de temps que de chercher une facture égarée, et le retour sur investissement par minute passée dépasse celui de la plupart des optimisations fiscales accessibles aux familles. Le seul vrai risque, c’est de valider trop vite et de laisser plusieurs centaines d’euros sur la table jusqu’à la prochaine campagne.

{kind=link}