70 % des licenciements pour faute grave ou lourde dans le secteur privé proviennent en réalité d’un abandon de poste, selon une étude de la Dares publiée en février 2023. Pendant des années, ce détour a permis aux salariés de toucher l’allocation chômage en quittant un emploi devenu intenable. La donne a basculé avec le décret du 17 avril 2023. Pratiquement tous les licenciements ouvrent droit à l’allocation d’aide au retour à l’emploi. Une seule rupture, depuis 2023, ferme vraiment cette porte.

Tous les licenciements ouvrent droit au chômage, même pour faute lourde

L’idée que la faute grave ou la faute lourde prive automatiquement de chômage est fausse. Le Code du travail considère tout licenciement comme une privation involontaire d’emploi , peu importe le motif. C’est l’employeur qui rompt le contrat, donc la condition d’involontarité posée par l’article L. 5421-1 du Code du travail reste remplie.

France Travail verse l’ARE après un licenciement pour faute lourde dès lors que les conditions générales sont réunies : 6 mois travaillés (130 jours ou 910 heures) sur les 24 derniers mois, inscription comme demandeur d’emploi dans les 12 mois suivant la fin du contrat, capacité à travailler. La Cour de cassation l’a rappelé dès 1991 (arrêt n° 88-45.476) : la faute lourde n’entraîne pas de plein droit la perte des allocations.

Ce qui change avec la faute grave ou lourde, ce sont les indemnités versées par l’employeur. Pas d’indemnité de licenciement, pas d’indemnité compensatrice de préavis, et pour la faute lourde, suppression possible de l’indemnité de congés payés. Le chômage reste accessible. Le piège classique consiste à croire l’employeur quand il agite la menace du « tu n’auras pas le chômage » lors d’un entretien préalable. Ce levier de pression repose sur une fausse information.

La vraie exception : l’abandon de poste depuis avril 2023

Le décret n° 2023-275 du 17 avril 2023 a verrouillé la principale faille. Depuis cette date, l’abandon de poste est présumé être une démission au titre de l’article L. 1237-1-1 du Code du travail. Conséquence directe : aucun droit à l’ARE, sauf renversement de la présomption devant le juge.

La procédure suit un calendrier strict. L’employeur envoie une mise en demeure par lettre recommandée ou remise en main propre contre décharge. Le salarié dispose d’au moins 15 jours pour reprendre le poste ou justifier son absence. Passé ce délai sans réponse, la démission est actée. Avant 2023, 43 % des salariés ayant quitté leur CDI sans préavis ouvraient des droits au chômage dans les trois mois. Cette voie est désormais fermée.

Quelques motifs légitimes neutralisent cette présomption : raisons médicales (avec arrêt de travail), exercice du droit de retrait face à un danger grave, droit de grève, refus d’une modification du contrat décidée unilatéralement par l’employeur. L’arrêt du Conseil d’État du 18 décembre 2024 (n° 473640) a même imposé à l’employeur de mentionner explicitement les conséquences chômage dans la mise en demeure, sous peine d’invalider la procédure. Sans cette mention, la présomption tombe.

Inaptitude, période d’essai, mise à pied : les cas qui sèment le doute

Le licenciement pour inaptitude ouvre droit au chômage. Le médecin du travail déclare le salarié inapte à ses fonctions, l’employeur tente un reclassement, puis prononce le licenciement si aucun poste compatible n’existe. Un seul écueil : France Travail peut refuser l’inscription si l’inaptitude rend la personne inapte à tout emploi, conformément à l’article L. 5421-1 du Code du travail. Dans ce cas, la pension d’invalidité prend généralement le relais.

La rupture de la période d’essai à l’initiative du salarié est juridiquement assimilée à une démission. Aucune indemnisation, sauf si la rupture entre dans l’un des 17 cas de démission légitime reconnus par France Travail (mariage suivi d’un déménagement, suivi de conjoint muté, violences conjugales avec dépôt de plainte, échec d’une création d’entreprise dans les 3 ans, etc.).

La mise à pied conservatoire prononcée pendant une procédure de licenciement pour faute grave suspend le contrat sans rémunération. Pendant cette période de 1 à 4 semaines, le salarié ne touche ni salaire ni allocation : son contrat est juste suspendu, pas rompu. L’ARE ne démarre qu’après la notification effective du licenciement et la délivrance de l’attestation employeur.

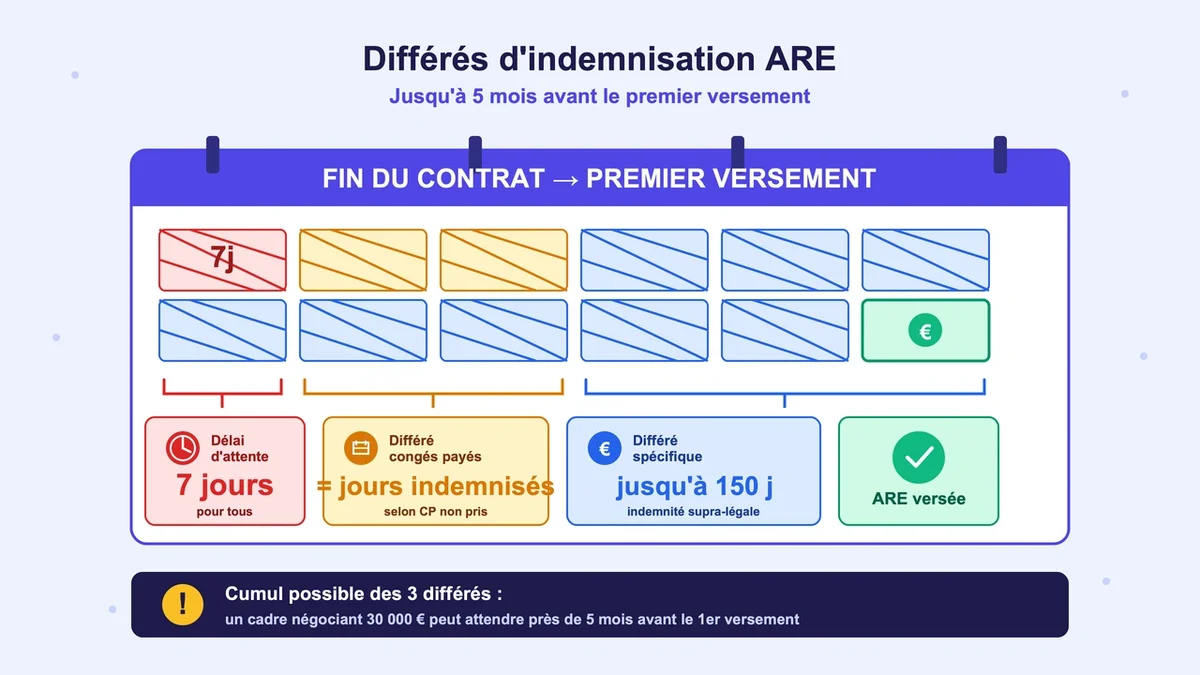

Le différé d’indemnisation : un piège qui peut repousser l’ARE de 5 mois

Avoir droit au chômage ne signifie pas être payé immédiatement. Trois différés s’empilent avant le premier versement, et la mauvaise surprise est fréquente pour les cadres.

Le délai d’attente de 7 jours s’applique à tous, sans exception. Le différé congés payés correspond au nombre de jours d’indemnité compensatrice perçue à la sortie. Le différé spécifique intervient quand l’indemnité de licenciement dépasse le minimum légal. Plafonné à 150 jours calendaires (environ 5 mois), il se calcule en divisant l’excédent d’indemnité supra-légale par un coefficient revalorisé chaque année.

Concrètement, un cadre qui négocie une rupture avec 30 000 € d’indemnité supra-légale peut attendre près de 5 mois avant le premier versement, alors qu’un salarié sans excédent touche son ARE après 7 jours. Les dommages et intérêts obtenus par jugement aux prud’hommes échappent à ce calcul, contrairement aux sommes négociées dans une transaction. Vérifier ce point avant de signer évite des mois de trésorerie tendue.

Comment réagir si France Travail refuse l’ARE

Un refus d’indemnisation n’est jamais définitif. Trois leviers existent et fonctionnent dans des cas distincts.

Saisir le Conseil de prud’hommes dans les 12 mois suivant la rupture pour requalifier un abandon de poste en licenciement sans cause réelle et sérieuse. Le délai de jugement est fixé à un mois par la loi. La requalification fonctionne quand le salarié prouve un manquement grave de l’employeur : harcèlement, salaires impayés, modification unilatérale du contrat, conditions dangereuses non corrigées.

Contester la décision via le médiateur régional de France Travail puis l’Instance paritaire régionale (IPR). Cette voie convient pour les démissions légitimes mal qualifiées ou les situations limites (dossier mal monté, justificatifs manquants au premier dépôt). Le taux de réexamen favorable progresse nettement quand le dossier comporte des preuves écrites datées.

Privilégier la prise d’acte de rupture plutôt que l’abandon de poste si les torts de l’employeur sont caractérisés. Le juge tranche en un mois : torts de l’employeur égalent licenciement sans cause et accès à l’ARE, torts du salarié équivalent à une démission sans chômage. Risque maîtrisable quand les preuves sont solides, dangereux à l’aveugle.

L’essentiel avant d’agir

Tous les licenciements, sans exception, ouvrent droit aux allocations chômage en France. La seule rupture qui prive réellement de l’ARE est l’abandon de poste suivi d’une présomption de démission depuis avril 2023. La démission classique reste hors du dispositif, sauf pour les 17 cas légitimes prévus par France Travail. Avant de quitter un emploi devenu invivable, comparer les options reste la meilleure protection : une rupture conventionnelle bien négociée conserve l’accès au chômage, là où un départ précipité peut coûter 4 à 6 mois de revenus, voire la totalité des droits.

{kind=link}