Un client annule sa cuisine équipée à 18 000 € après avoir versé 5 000 € à la signature du devis. Le vendeur lui réclame le solde. Le client pensait pouvoir abandonner la somme et tourner la page. Le devis mentionnait « acompte ». Verdict : il devra payer l’intégralité. Le mot inscrit sur un bon de commande fait toute la différence entre une porte de sortie et un engagement verrouillé. Cette distinction repose sur deux régimes juridiques distincts, encadrés par l’article 1590 du Code civil et l’article L214-1 du Code de la consommation.

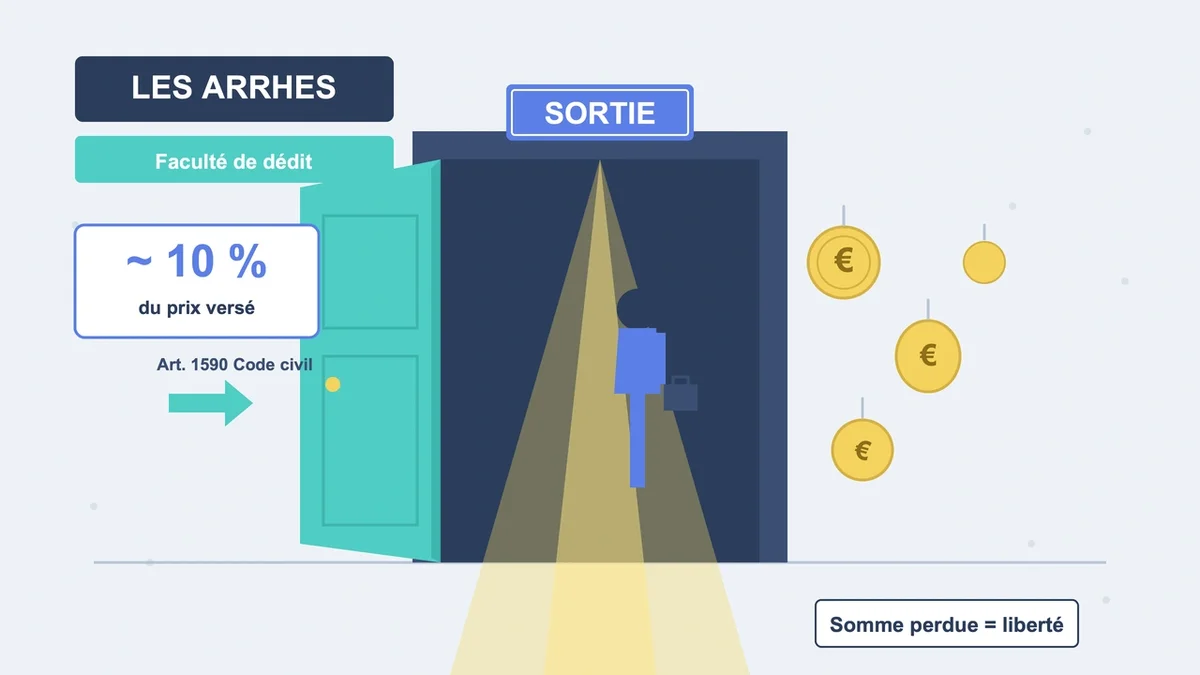

Les arrhes : une porte de sortie payante pour les deux parties

Les arrhes sont une somme versée à la commande qui laisse une faculté de dédit aux deux parties. Le client peut renoncer en perdant la somme. Le professionnel peut renoncer en remboursant le double. Aucune justification à fournir, aucune procédure lourde à engager. Cette souplesse a un coût : en pratique, le montant tourne autour de 10 % du prix total , rarement plus. Au-delà, le risque financier devient disproportionné face à la liberté offerte.

L’asymétrie de la sanction protège le consommateur. Un photographe de mariage qui annule à trois semaines de la cérémonie après avoir encaissé 800 € d’arrhes devra restituer 1 600 €. Un piège à connaître : sans mention explicite sur le contrat, toute somme versée d’avance entre un professionnel et un consommateur est présumée constituer des arrhes. Cette présomption joue en faveur du client, mais elle peut aussi désavantager un professionnel qui pensait avoir verrouillé son client.

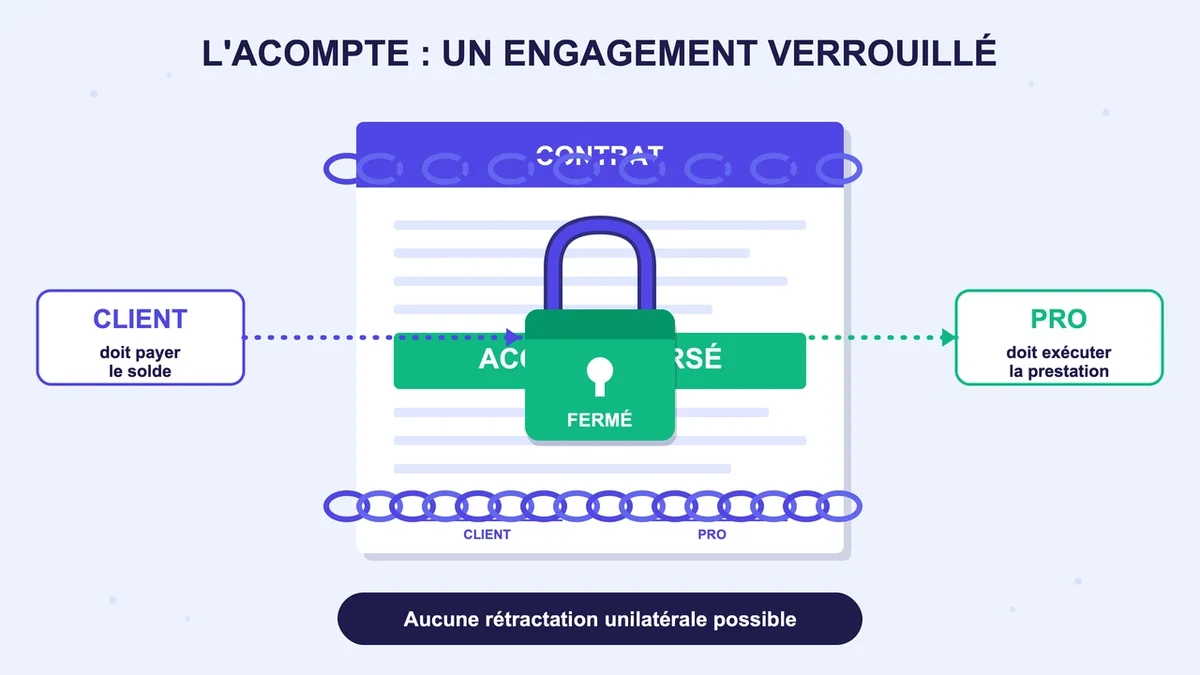

L’acompte : un engagement verrouillé des deux côtés

L’acompte est un premier paiement « à valoir » sur le prix total. Il scelle définitivement le contrat. Le client est tenu de payer le solde, le professionnel d’exécuter la prestation. Aucune rétractation unilatérale n’est possible sans s’exposer à des dommages-intérêts. Pas de plafond légal, mais une fourchette pratique entre 20 et 50 % du prix , selon les secteurs et la longueur de l’engagement.

Le piège est sévère pour qui croit pouvoir abandonner sa réservation : un client qui annule sa cuisine ou son chantier après acompte peut être condamné à régler l’intégralité du prix prévu. À l’inverse, un artisan qui se rétracte après avoir encaissé 3 000 € d’acompte sur un chantier de 12 000 € devra restituer la somme et peut être condamné à indemniser les préjudices subis : devis concurrents plus chers, retard sur le projet, déplacements engagés. Le mécanisme protège l’investissement réalisé en amont (matériaux commandés, dates bloquées, équipe mobilisée), mais il ne tolère aucune désinvolture.

Le tableau qui résume tout

| Arrhes | Acompte | |

|---|---|---|

| Engagement | Souple, dédit possible | Ferme et définitif |

| Si le client annule | Perd la somme versée | Doit payer le solde + dommages-intérêts éventuels |

| Si le professionnel annule | Rembourse le double | Rembourse + dommages-intérêts éventuels |

| Montant usuel | Environ 10 % | 20 à 50 % |

| Référence légale | Art. 1590 Code civil | Art. 1103 Code civil |

| Qualification par défaut | Oui (entre pro et consommateur) | Non, doit être stipulé |

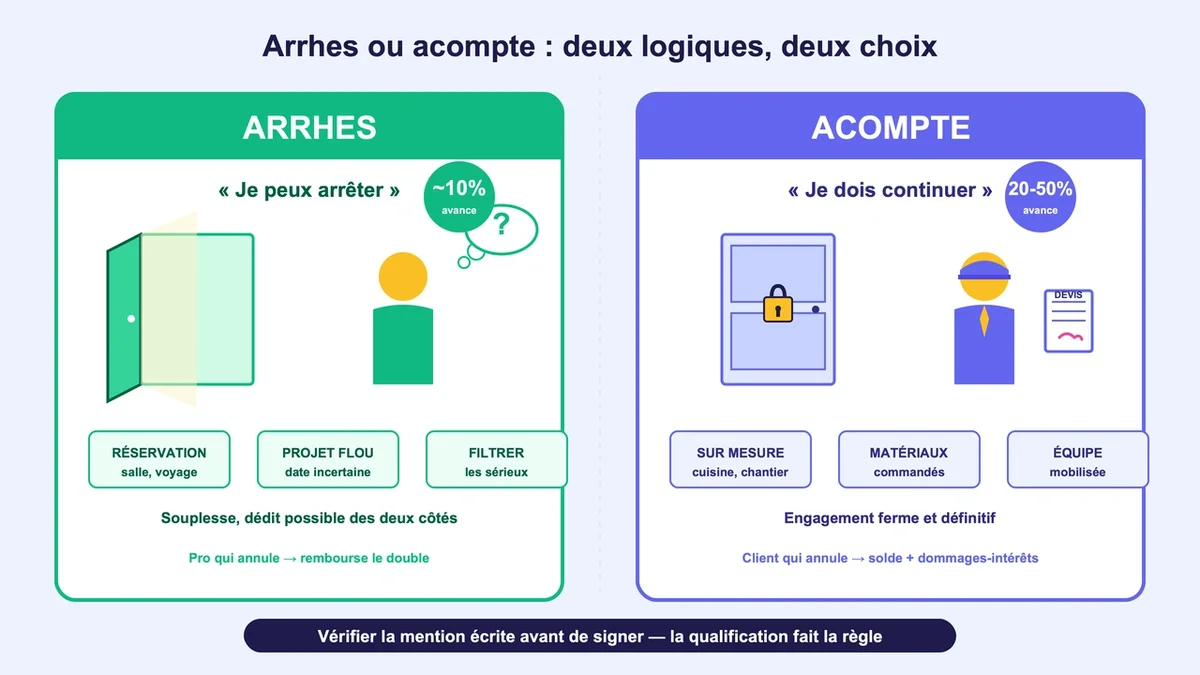

Moyen mnémotechnique imparable : « arrhes , je peux arrêter ; acompte , je dois continuer ». Cette formule résume l’essentiel et évite les confusions au moment fatidique de la signature.

Quel régime choisir selon votre situation

Pour le client, les arrhes offrent une marge de manœuvre précieuse quand le projet reste incertain : une réservation de salle six mois à l’avance, un voyage qui dépend d’un calendrier professionnel, une commande de meuble livrable dans plusieurs semaines. Pour le professionnel, c’est une garantie minimale qui filtre les acheteurs sérieux sans verrouiller la transaction.

L’acompte s’impose dès que l’engagement mobilise des ressources non récupérables : commande de matériaux spécifiques, fabrication sur mesure, blocage d’une équipe sur des dates précises. Un cuisiniste qui lance la fabrication d’éléments aux cotes du client ne peut pas absorber une annulation sans compensation. Côté client, signer un acompte sans réelle certitude d’aller au bout revient à signer un chèque en blanc.

Trois réflexes à adopter avant de signer :

- Exiger la mention explicite sur le devis ou le bon de commande. La formule « versement à titre d’arrhes » ou « versement à titre d’acompte » doit figurer clairement, idéalement à côté du montant. À défaut, la qualification par défaut s’applique, mais en cas de litige, l’écrit prime toujours.

- Ne pas dépasser 10 % d’avance sauf raison concrète et vérifiable (matériaux à commander, dates verrouillées). En cas de défaillance du professionnel ou de litige, la somme bloquée reste contenue.

- Conserver tous les documents : double du contrat, reçu de paiement, échanges écrits. Sans trace écrite, la qualification se débat oralement, ce qui désavantage presque toujours le consommateur face à un pro mieux préparé.

À noter : les règles arrhes-acompte ne s’appliquent ni aux ventes immobilières ni aux produits fabriqués sur mesure. Un dépôt de garantie versé chez un notaire pour l’achat d’une maison relève d’un régime spécifique, distinct de l’article 1590 du Code civil. Un costume taillé aux mensurations du client échappe également à la possibilité de rétractation classique.

Les questions Arrhes VS acompte

Et si l’achat se fait à distance ou à la suite d’un démarchage ?

Le délai légal de rétractation de 14 jours s’applique, quelle que soit la nature de la somme versée. La somme est restituée intégralement, arrhes ou acompte, sans pénalité ni justification (articles L221-18 à L221-28 du Code de la consommation). Pour la vente à domicile, le professionnel n’a même pas le droit d’encaisser quoi que ce soit pendant ces 14 jours. Cette protection prime sur les clauses du contrat.

Le professionnel refuse de rembourser le double des arrhes : quelle procédure ?

Première étape : envoyer une mise en demeure par lettre recommandée avec accusé de réception , en citant l’article 1590 du Code civil. Sans réponse, saisir le médiateur de la consommation (gratuit, obligatoire pour tout pro depuis 2016). En dernier recours, l’injonction de payer ou la saisine du tribunal judiciaire. Bon à savoir : au-delà de 3 mois après le versement, des intérêts courent automatiquement sur la somme due, quelle que soit sa qualification.

La force majeure permet-elle de récupérer un acompte ?

L’article 1218 du Code civil libère une partie de ses obligations en cas d’événement imprévisible, irrésistible et extérieur. Une catastrophe naturelle, une interdiction administrative ou le décès d’un cocontractant peuvent justifier un remboursement intégral. Un simple changement d’avis, des difficultés financières personnelles ou un conflit familial ne suffisent pas. La preuve incombe toujours à celui qui invoque la force majeure.

En conclusion

Le mot inscrit sur un devis n’est jamais un détail administratif : il décide de votre liberté de revenir en arrière et du prix à payer si vous le faites. Avant de signer quoi que ce soit, vérifier la mention exacte, négocier le montant, et conserver une copie du document. La règle « 10 % maximum, mention écrite obligatoire, copie conservée » évite la majorité des litiges les plus coûteux.

{kind=link}