Une facture mal rédigée coûte 15 € par mention manquante, plafonnée à 25 % du montant total du document. Multiplié par cent factures, le redressement grimpe vite. Avec la réforme de la facturation électronique qui démarre le 1er septembre 2026, quatre nouvelles mentions s’ajoutent à la liste, et les amendes passent à 50 € par facture non conforme. Voici tout ce qui doit figurer noir sur blanc sur vos documents pour rester en règle.

Les 11 mentions obligatoires sur toutes les factures

L’article 242 nonies A de l’annexe II du CGI et l’article L. 441-9 du Code de commerce fixent le socle commun. Aucune dérogation, quel que soit le statut ou le secteur :

- la date d’émission de la facture,

- un numéro unique basé sur une séquence chronologique et continue (les ruptures de numérotation déclenchent des suspicions immédiates lors d’un contrôle fiscal),

- la dénomination sociale du vendeur, son adresse, sa forme juridique et le montant de son capital social pour les sociétés,

- le numéro SIREN ou SIRET du vendeur, ainsi que la mention RCS suivie du nom de la ville du greffe (RM pour les artisans),

- le numéro de TVA intracommunautaire du vendeur (obligatoire au-dessus de 150 € HT pour les transactions B2B),

- l’identité du client : nom ou dénomination sociale, adresse de facturation,

- le numéro de bon de commande s’il a été préalablement établi par l’acheteur,

- la désignation précise des biens livrés ou des prestations réalisées, avec quantités et prix unitaires HT,

- les rabais, remises et ristournes acquis et chiffrables au moment de la transaction,

- le taux de TVA applicable par ligne (ou la mention d’exonération),

- les totaux HT et TTC , ainsi que les conditions et le délai de paiement , avec le taux des pénalités de retard et l’indemnité forfaitaire de recouvrement de 40 €.

Pour une facture adressée à un particulier, ajoutez la mention de l’existence et de la durée de la garantie légale de conformité (au moins 2 ans depuis le décret du 18 mai 2021) sur certaines catégories de biens.

Les mentions spécifiques selon votre situation

C’est ici que la majorité des erreurs apparaissent. Chaque régime fiscal ou statut impose ses propres formules, à reproduire au mot près.

Auto-entrepreneurs et microentreprises en franchise de TVA : la mention « TVA non applicable, art. 293 B du CGI » est obligatoire, et la facture doit être établie en HT uniquement. Depuis le 15 mai 2022, la mention « EI » ou « Entrepreneur individuel » doit également apparaître avant ou après le nom.

Sous-traitants du BTP : la mention « Autoliquidation » remplace la TVA, qui devient exigible chez le donneur d’ordre. Oublier cette ligne expose le client à un refus de déduction.

Artisans soumis à une assurance professionnelle obligatoire (décennale, RC Pro) : la nature de l’assurance, les coordonnées de l’assureur et la couverture géographique doivent être indiquées. Cette obligation date de la loi Pinel de 2014 et reste largement ignorée.

Adhérents d’un centre de gestion agréé : la formule « Membre d’une association agréée, le règlement par chèque et par carte bancaire est accepté » est requise.

Régimes particuliers (agences de voyages, biens d’occasion, marge) : la mention du régime spécifique applicable est exigée par l’article 297 A du CGI.

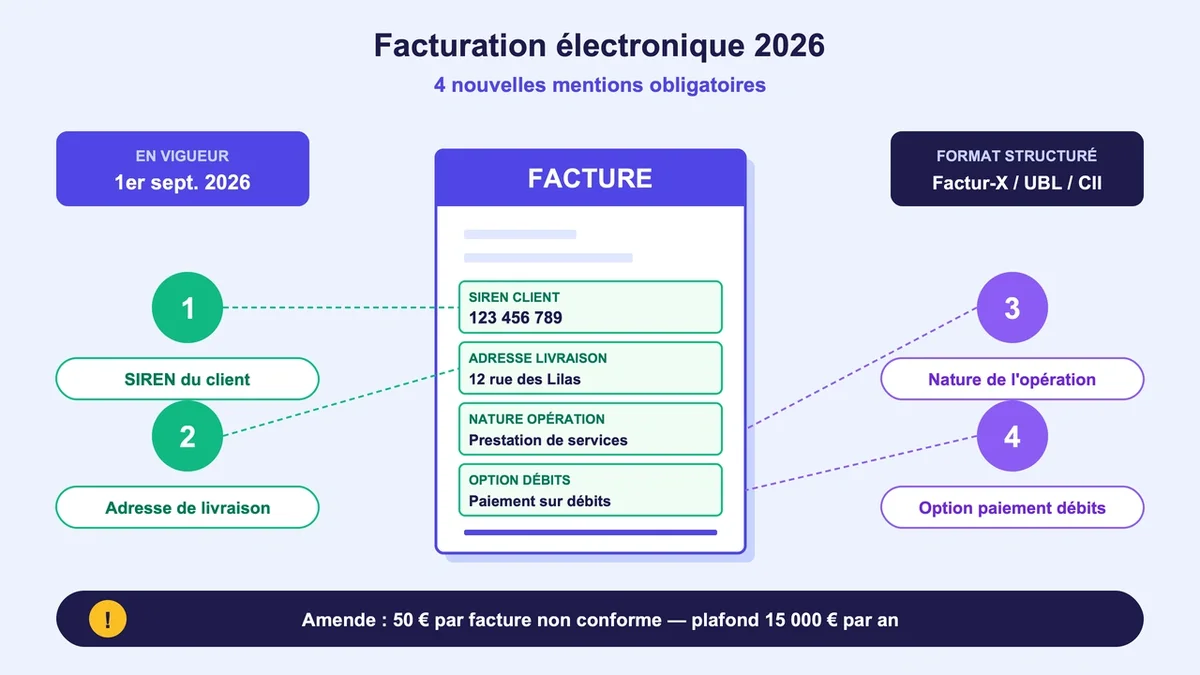

Les 4 nouvelles mentions de la facturation électronique

La loi de finances pour 2024 ajoute quatre informations qui deviennent obligatoires au 1er septembre 2026 pour les grandes entreprises et les ETI, puis au 1er septembre 2027 pour les PME, TPE et microentreprises :

- le numéro SIREN du client lorsqu’il s’agit d’une entreprise,

- l’adresse de livraison des biens si elle diffère de l’adresse de facturation,

- la nature de l’opération : livraison de biens, prestation de services ou opération mixte,

- la mention « Option pour le paiement de la taxe d’après les débits » si cette option a été retenue.

Ces données devront être présentes dans le format structuré (Factur-X, UBL ou CII) et transitées par une Plateforme Agréée (PA). Continuer à envoyer un PDF par e-mail à un client professionnel après le 1er septembre 2027 ne respectera plus l’obligation légale et déclenchera l’amende de 50 € par facture non transmise, plafonnée à 15 000 € par année civile (article 1737 III du CGI).

Les sanctions réelles en cas d’oubli

Le II de l’article 1737 du CGI fixe une amende de 15 € par mention manquante ou inexacte , plafonnée au quart du montant total du document. Concrètement, une facture de 80 € avec deux oublis génère une amende non pas de 30 € (15 € × 2) mais de 20 €, soit 25 % du total. Sur cent factures comportant la même erreur récurrente, la note grimpe rapidement à plusieurs milliers d’euros.

Les sanctions plus lourdes concernent les manquements graves :

- défaut de facturation : amende de 50 % du montant de la transaction, réduite à 5 % si la preuve de la comptabilisation régulière est apportée dans les 30 jours suivant la mise en demeure (plafonnée à 37 500 € par exercice),

- factures fictives ou identité dissimulée : 50 % du montant des factures concernées,

- récidive dans les 2 ans : doublement de l’amende, jusqu’à 150 000 € pour une personne physique et 750 000 € pour une personne morale,

- fraude à la TVA : jusqu’à 75 000 € d’amende et 5 ans d’emprisonnement.

La loi de finances pour 2026 a relevé l’amende pour défaut d’émission électronique de 15 € à 50 € par facture , un signal clair de durcissement.

Les erreurs les plus fréquentes à corriger immédiatement

Quatre oublis reviennent dans 80 % des contrôles : la mention « EI » chez les entrepreneurs individuels, le numéro de TVA intracommunautaire au-dessus de 150 € HT en B2B, le taux de pénalités de retard dans les conditions de paiement, et la mention « Autoliquidation » dans le BTP.

Une autre erreur classique concerne la numérotation. Un saut de numéro entre la facture 2025-042 et la 2025-045 n’est pas anodin. Pour corriger sans risque, n’écrasez jamais une facture déjà envoyée. Émettez une facture rectificative avec un nouveau numéro et la mention « annule et remplace la facture n°… ». Si la facture initiale a déjà été réglée, seule une facture d’avoir (avec son propre numéro continu et la référence de la facture initiale) permet de régulariser.

Un logiciel de facturation conforme aux nouvelles obligations 2026 reste l’investissement le plus rentable. Comptez entre 0 € (Qonto, INFast, Henrri en version gratuite) et 30 € par mois pour des solutions plus complètes type Sellsy ou Pennylane. Le prix d’un seul redressement couvre dix ans d’abonnement.

Questions fréquentes sur les factures

Faut-il facturer un particulier systématiquement ?

Pour une vente, la facture devient obligatoire au-dessus de 25 € TTC ou si le client la demande. Pour une prestation de services à un particulier, elle est obligatoire dès 25 € TTC, sans seuil pour les déménagements et les travaux immobiliers.

Quand devrai-je vraiment passer à la facture électronique ?

La réception est obligatoire pour toutes les entreprises au 1er septembre 2026. L’émission suit deux dates : 1er septembre 2026 pour les grandes entreprises et ETI, 1er septembre 2027 pour les PME, TPE et microentreprises.

Une facture rédigée en anglais ou en dollars est-elle valide ?

La facturation dans une devise étrangère reconnue (dollar, livre sterling) est admise sous réserve d’une réintégration en euros dans la comptabilité. La rédaction en langue étrangère est tolérée, mais l’administration peut exiger une traduction par un traducteur agréé lors d’un contrôle.

Pour aller plus loin

Conserver vos factures pendant 10 ans au format papier ou électronique (article L. 123-22 du Code de commerce) reste obligatoire, sous peine d’amende de 10 000 €. Avant le 1er septembre 2026, choisissez une Plateforme Agréée immatriculée (la liste officielle est publiée par la DGFiP). Tester l’émission de factures fictives via les environnements de pré-production proposés par les PA permet d’identifier les erreurs récurrentes avant que l’obligation ne devienne effective. Une facture conforme dès aujourd’hui évite trois ans de stress administratif demain.

{kind=link}