Le mot revient sans cesse dans la bouche des entrepreneurs aguerris, des conseillers en gestion de patrimoine et des fiscalistes. Derrière ce terme anglais qui en impose se cache un mécanisme assez simple, mais redoutablement puissant quand il est bien utilisé. Une holding n’est pas une structure réservée aux grands groupes du CAC 40. C’est avant tout un outil de pilotage qui peut transformer la manière de gérer ses sociétés, ses revenus et son patrimoine.

Le principe : une société qui détient d’autres sociétés

Une holding est une société dont la principale activité consiste à détenir des parts ou des actions dans d’autres entreprises, appelées filiales. Le mot vient du verbe anglais to hold , qui signifie « détenir ». Concrètement, au lieu de posséder directement une boîte de conseil, une SCI et une boutique en ligne en nom propre, l’entrepreneur crée une société mère qui les chapeaute toutes. Cette structure intermédiaire joue le rôle de tour de contrôle financière et stratégique.

Il existe deux grandes familles. La holding passive se contente de détenir des titres et de percevoir des dividendes. Pas de salariés, pas de prestation, pas de chiffre d’affaires propre. La holding animatrice (ou active) va plus loin : elle facture des prestations à ses filiales (comptabilité, RH, direction stratégique) et participe activement à leur gestion. Ce statut d’animatrice ouvre l’accès à des avantages fiscaux supplémentaires, notamment lors de la transmission, mais il exige une vraie substance économique. Une holding sans salariés, sans bureau et sans activité réelle qui se prétend animatrice s’expose à un redressement avec des pénalités allant jusqu’à 80 %.

Pourquoi en créer une : les vrais leviers chiffrés

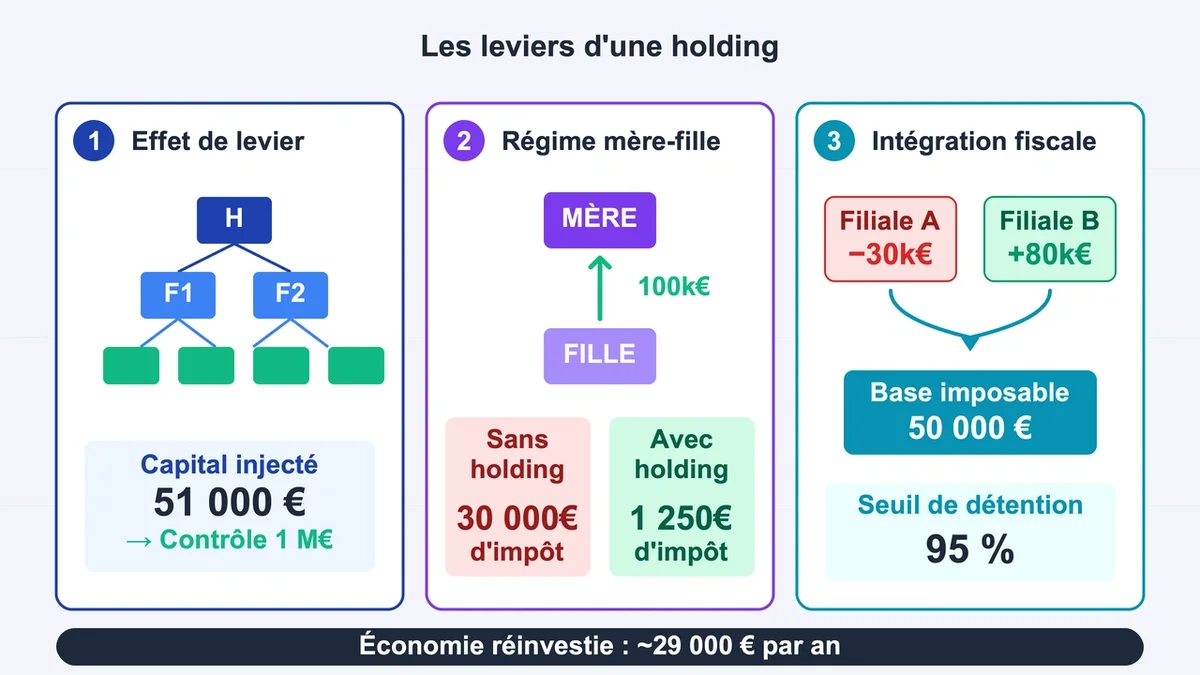

Le premier intérêt est l’effet de levier. Avec un capital personnel de 51 000 €, il est mathématiquement possible de contrôler une société valorisée à 1 million d’euros en empilant les holdings en cascade. Chaque étage permet de doubler le capital contrôlé pour le même investissement initial, à condition d’embarquer des associés minoritaires à chaque niveau du groupe.

Le deuxième levier, c’est le régime mère-fille. Quand une filiale verse 100 000 € de dividendes à la holding, seuls 5 000 € sont réintégrés dans le résultat imposable au titre de la quote-part de frais. À un taux d’IS de 25 %, l’imposition réelle tombe à 1 250 €, soit 1,25 % du dividende perçu. Sans holding, le même entrepreneur paie 30 % de flat tax, soit 30 000 €. La différence représente près de 29 000 € disponibles pour réinvestir. Condition à respecter : détenir au moins 5 % du capital de la filiale et conserver les titres pendant au moins 2 ans.

Le troisième mécanisme, l’intégration fiscale , permet de compenser les pertes d’une filiale avec les bénéfices d’une autre. Si une boutique en ligne perd 30 000 € pendant qu’une activité de conseil en gagne 80 000 €, l’IS ne se calcule plus que sur 50 000 €. Le seuil de détention exigé monte cette fois à 95 % , ce qui exclut ce régime des montages à associés multiples.

Sur le plan de la transmission , le pacte Dutreil permet d’exonérer jusqu’à 75 % de la valeur des titres transmis aux héritiers, en complément des abattements classiques de 100 000 € par enfant tous les 15 ans. Pour un patrimoine professionnel valorisé à 2 millions d’euros, l’économie de droits de succession dépasse facilement 300 000 €.

Le vrai coût d’une holding (souvent sous-estimé)

Le budget de création n’est pas celui affiché sur les comparateurs en ligne. Comptez entre 700 et 1 300 € pour les frais de constitution incontournables (statuts, annonce légale, dépôt de capital, greffe). Ajoutez 500 à 3 000 € d’honoraires si la rédaction des statuts passe par un avocat ou un expert-comptable, ce qui est vivement recommandé pour une SAS holding aux statuts complexes. En cas d’apport de titres existants, un commissaire aux apports devient obligatoire dès 30 000 € d’apport ou si la valeur dépasse la moitié du capital social. Sa facture oscille entre 1 000 et 2 000 €.

Les frais de fonctionnement annuels mordent davantage qu’on ne le croit. La comptabilité d’une holding passive coûte de 1 200 à 2 000 € par an chez un expert-comptable traditionnel. Les solutions en ligne (Dougs, Acasi, Naolink) descendent à 40-119 € HT par mois , mais elles plafonnent vite quand le montage devient complexe ou comporte plusieurs filiales. Ajoutez environ 500 € par an pour la tenue juridique (assemblées générales, dépôt des comptes). Tant que le revenu généré par les dividendes ne dépasse pas 30 000 à 50 000 € par an , l’arbitrage fiscal du régime mère-fille ne couvre pas toujours les frais de structure.

Les pièges à connaître avant de se lancer

Le premier piège porte un nom : l’abus de droit. L’administration fiscale traque les holdings créées dans un but exclusivement fiscal, sans substance économique. Sanction maximale : pénalité de 40 à 80 % sur l’impôt éludé, plus les intérêts de retard à 0,2 % par mois. Une holding qui se contente d’encaisser des dividendes pour les replacer en bourse, sans stratégie d’investissement ni rôle opérationnel, navigue en zone rouge. Le réflexe à adopter : documenter chaque décision et conserver une trace écrite des justifications économiques.

Deuxième écueil, le mécanisme d’apport-cession prévu par l’article 150-0 B ter du CGI. Apporter ses titres à une holding juste avant de vendre son entreprise permet de reporter l’imposition de la plus-value. Mais si la holding cède les titres dans les 3 ans suivant l’apport, elle doit réinvestir au moins 60 % du produit dans une activité économique réelle, dans un délai de 2 ans. Acheter un appartement locatif via une SCI patrimoniale ne compte pas. Acheter des SICAV non plus. Plusieurs dirigeants se sont fait redresser pour avoir cru pouvoir contourner cette règle via des montages immobiliers ou des prêts à des sociétés liées.

Troisième piège, la perte du taux réduit d’IS à 15 % sur les premiers 42 500 € de bénéfices quand les filiales sont détenues en cascade plutôt qu’en râteau. Quatrième piège, la TVA non déductible sur les achats d’une holding purement passive, qui peut représenter une perte sèche de plusieurs milliers d’euros par an si le montage est mal calibré dès le départ.

Pour qui ça vaut vraiment le coup

Le profil-type qui tire le maximum d’une holding : entrepreneur qui dégage plus de 100 000 € de bénéfices annuels dans sa société d’exploitation, qui souhaite réinvestir une partie significative de ces dividendes (immobilier économique, nouvelle activité, prise de participation), et qui anticipe une transmission ou une cession dans les 5 à 10 ans. Pour un freelance qui sort 40 000 € par an et consomme tout, la holding ajoute des frais sans contrepartie réelle. Le seuil de bascule se situe autour de 80 000 à 100 000 € de dividendes annuels remontés vers la mère. En dessous, la flat tax personnelle à 30 % reste plus simple et souvent plus économique une fois les frais de structure retranchés.

Avant de signer le moindre statut, un point avec un avocat fiscaliste ou un expert-comptable spécialisé évite les erreurs structurelles qui coûtent ensuite très cher à rattraper. Une holding mal montée n’est pas un outil mal réglé. C’est une structure rigide, lourde à modifier, et que l’administration peut requalifier plusieurs années après sa création.

{kind=link}