Un chèque encaissé puis rejeté pour défaut de provision ne veut pas dire que votre argent est perdu. La loi prévoit une procédure précise, avec des délais serrés. L’essentiel se joue dans les 30 jours qui suivent le rejet. Passé ce cap, récupérer la somme devient plus long, et parfois plus coûteux que le montant lui-même. Voici la marche à suivre, étape par étape, pour obtenir votre paiement sans y laisser de plumes.

Ce que vous devez vérifier avant de bouger

Sortez d’abord l’attestation de rejet de chèque que votre banque vous a envoyée. Ce document officialise le défaut de provision et fait courir le délai de 30 jours. Conservez-le, il conditionne tous vos recours.

Regardez ensuite le montant. En dessous ou égal à 15 € , la banque de l’émetteur doit vous régler d’office sous 30 jours, qu’il approvisionne son compte ou non. Aucune démarche lourde à lancer. Au-dessus de 15 €, vous devez activer la procédure ci-dessous.

Vérifiez enfin la date de validité. Un chèque reste encaissable 1 an et 8 jours après son émission. Déposé hors délai, vous perdez l’essentiel de vos recours et vous ne pourrez plus que tenter une relance directe de l’émetteur.

Étape 1 : représentez le chèque une seconde fois

Pendant le délai de 30 jours , demandez à votre banque de représenter le chèque. Entre-temps, le compte de l’émetteur a pu être réapprovisionné. Un chèque ne peut être présenté que deux fois au total, donc ne gaspillez pas cette tentative à l’aveugle.

Prévenez l’émetteur avant de représenter. Une représentation surprise sur un compte toujours vide ne sert qu’à déclencher de nouveaux frais de rejet, parfois prélevés sur votre propre relevé selon votre banque. Mieux vaut un appel ou un message confirmant que la provision est là.

Étape 2 : relancez l’émetteur à l’amiable

En parallèle, écrivez à l’émetteur en lettre recommandée avec accusé de réception. Demandez-lui soit d’approvisionner son compte, soit de vous payer autrement : virement , espèces ou chèque de banque , nettement plus sûrs qu’un nouveau chèque classique. Sa banque lui laisse en général 7 jours pour réagir après un premier rejet.

Si le paiement passe par un autre canal, l’émetteur vous réclamera le chèque litigieux pour prouver à sa banque que sa dette est éteinte. Ne le rendez qu’une fois la somme effectivement reçue et créditée, jamais sur simple promesse. C’est l’erreur classique qui transforme un dossier réglé en litige rouvert.

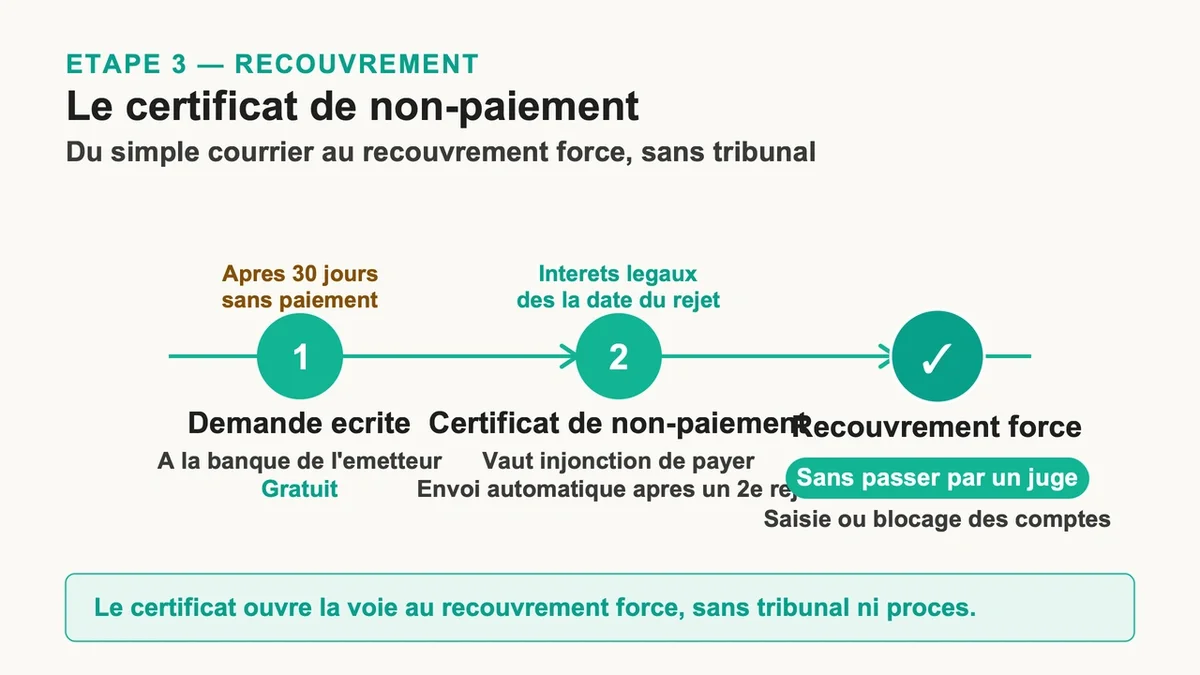

Étape 3 : réclamez le certificat de non-paiement

Sans paiement au bout des 30 jours, demandez par écrit à la banque de l’émetteur le certificat de non-paiement. Il est gratuit. Et si le chèque a été rejeté une deuxième fois, la banque doit vous l’envoyer automatiquement, sans démarche de votre part.

Ce certificat change tout. Sa notification au débiteur vaut injonction de payer et ouvre la voie au recouvrement forcé sans passer par un juge. Bon réflexe à connaître : les intérêts légaux courent depuis la date du rejet, vous pouvez donc réclamer davantage que le montant initial.

Étape 4 : passez par un commissaire de justice

Muni du certificat, mandatez un commissaire de justice (l’ancien huissier). Il signifie le document au débiteur, ce qui vaut commandement de payer sous 15 jours. C’est souvent ce courrier officiel qui débloque un dossier resté lettre morte.

Sans règlement après ces 15 jours, le commissaire dresse un titre exécutoire et engage l’exécution forcée : saisie sur salaire ou blocage des comptes bancaires. Les frais de procédure sont à la charge du débiteur, sauf s’il est insolvable. Dans ce cas, ils retombent sur vous. Pour une créance de quelques centaines d’euros face à un débiteur sans ressources, le calcul mérite réflexion avant de lancer la machine.

Erreurs fréquentes à éviter

- Attendre. Plus le temps passe, plus le débiteur risque d’être injoignable ou insolvable.

- Jeter l’attestation de rejet. C’est la pièce qui déclenche tous vos droits.

- Espérer une troisième représentation. La banque n’en accepte que deux.

- Rendre le chèque avant d’avoir été payé pour de bon.

- Déposer un chèque après 1 an et 8 jours, ce qui annule l’essentiel de vos recours.

Questions fréquentes

Le chèque vient d’un compte clôturé, est-ce pareil ? Non. Émettre un chèque sur un compte fermé n’est plus un simple défaut de provision, cela peut relever de l’escroquerie. Au-delà du recouvrement, vous pouvez porter plainte.

Et si le débiteur n’a pas un sou ? La procédure forcée reste possible, mais les frais du commissaire de justice deviennent les vôtres faute de débiteur solvable. Évaluez le montant en jeu avant d’engager des frais qui pourraient le dépasser.

Combien de temps pour récupérer la somme ? Quelques jours si l’émetteur régularise à l’amiable. Plusieurs semaines à plusieurs mois si vous allez jusqu’à la saisie, le temps d’obtenir le certificat puis d’agir via le commissaire.

L’essentiel à retenir

Agissez vite et commencez doux. La voie amiable règle la majorité des cas avant même le certificat de non-paiement, à condition de relancer dans les premiers jours. Pour l’avenir, exigez un chèque de banque ou un virement dès qu’un montant important est en jeu : c’est le seul moyen d’éliminer le risque à la source plutôt que de le gérer après coup.

{kind=link}