Plus de 1,3 million de personnes déclarent un chiffre d’affaires en micro-entreprise en France. Beaucoup pensent avoir choisi un statut juridique opposé à l’entreprise individuelle. C’est une erreur de départ qui coûte cher : la micro et l’EI ne s’affrontent pas, elles se chevauchent. Comprendre ce qui les sépare vraiment, c’est éviter de payer 1 000 à 5 000 € de cotisations ou d’impôts en trop chaque année, juste par méconnaissance d’une case fiscale.

La micro-entreprise n’est pas un statut, c’est un raccourci fiscal

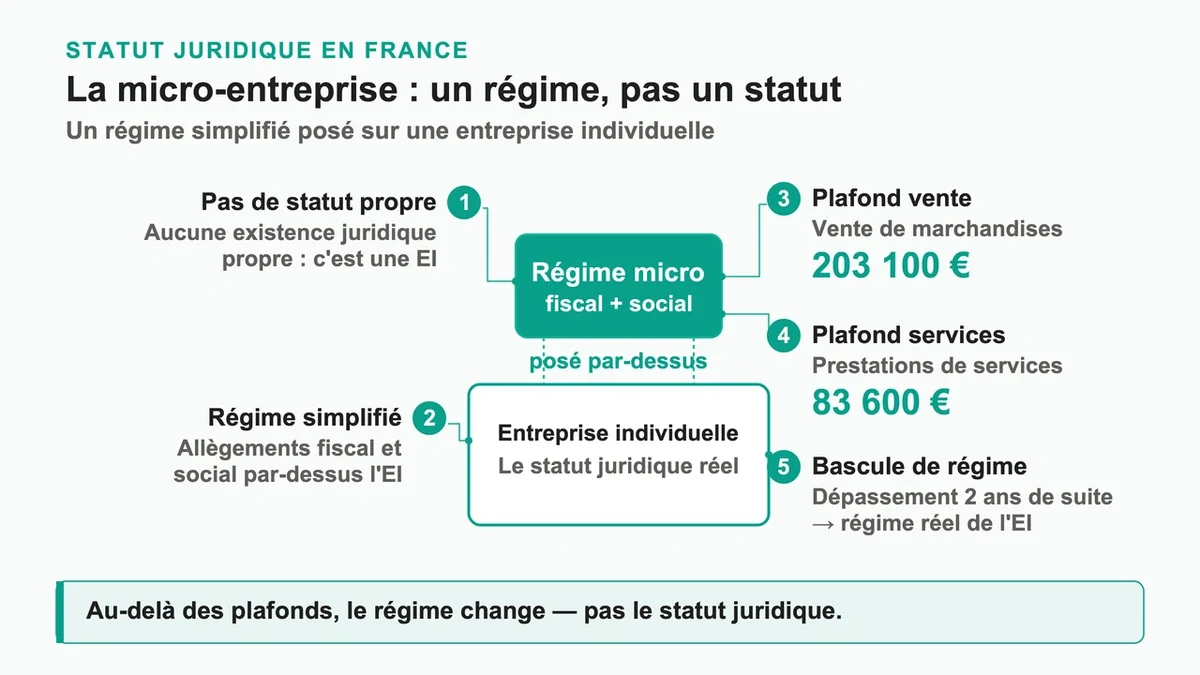

Premier malentendu à lever. La micro-entreprise n’a aucune existence juridique propre. C’est un régime simplifié , fiscal et social, posé par-dessus une entreprise individuelle. Un micro-entrepreneur est donc, juridiquement, un entrepreneur individuel comme un autre. Même responsabilité, même nom propre, même absence de personnalité morale.

Ce régime impose des plafonds de chiffre d’affaires : 203 100 € pour la vente de marchandises et 83 600 € pour les prestations de services en 2026, des seuils relevés pour trois ans jusqu’en 2028. Dépasser ces montants deux années de suite fait basculer automatiquement vers le régime réel de l’EI, au 1er janvier de la troisième année. À l’inverse d’une SASU ou d’une EURL, aucun capital, aucun statut à rédiger : l’immatriculation passe par le Guichet unique et reste gratuite pour la plupart des activités.

L’atout majeur du régime micro tient en une mécanique : cotisations et impôt se calculent sur le chiffre d’affaires encaissé. Un mois sans recette, c’est zéro charge. Les taux 2026 s’élèvent à 12,3 % pour la vente, 21,2 % pour les prestations de services commerciales et artisanales, et jusqu’à 26,1 % pour les activités libérales hors Cipav. À retenir aussi : l’ACRE se durcit. Pour les créations à partir du 1er juillet 2026, l’exonération tombe à 25 % au lieu de 50 %, et la demande doit être déposée dans les 60 jours suivant l’ouverture.

L’entreprise individuelle au réel : le même statut, mais qui compte tout

Quand on oppose « micro » et « entreprise individuelle » dans le langage courant, on compare en réalité le régime micro au régime réel de l’EI. La différence n’est pas juridique, elle est comptable.

Au réel, l’impôt porte sur le bénéfice réel : recettes moins dépenses réellement déductibles. Loyer professionnel, matériel, logiciels, sous-traitance, déplacements, amortissements, tout se soustrait. La micro, elle, applique un abattement forfaitaire fixe pour calculer le revenu imposable : 71 % pour la vente, 50 % pour les prestations de services, 34 % pour les professions libérales. Cet abattement est une moyenne. Il vous arrange si vos charges sont faibles. Il vous pénalise dès qu’elles grimpent.

L’autre bascule décisive concerne la TVA. Le micro-entrepreneur profite par défaut de la franchise en base : il ne facture pas la TVA tant qu’il reste sous 85 000 € (vente) ou 37 500 € (services) de chiffre d’affaires. Pour la vente aux particuliers, c’est un avantage de prix immédiat de l’ordre de 20 %. Mais il ne récupère rien sur ses propres achats. L’EI au réel, elle, collecte la TVA et la déduit sur tous ses investissements et frais. Pour un artisan qui achète 30 000 € de matériel par an, cette récupération représente 6 000 € qui restent dans la trésorerie au lieu de partir en pure perte.

Le vrai match se joue sur quatre lignes

Une fois posé que le statut est identique, voici où tout se décide.

Fiscalité. Abattement forfaitaire en micro, déduction des charges réelles au réel, avec en prime l’option pour l’impôt sur les sociétés à l’EI. Règle simple : si vos charges dépassent le taux d’abattement applicable, le réel devient plus intéressant.

Social. Cotisations calculées sur le chiffre d’affaires en micro, sur le bénéfice au réel. Sur une activité à forte marge, la micro reste imbattable de simplicité. Sur une activité à faibles marges, payer des cotisations sur un CA qui cache beaucoup de charges devient absurde.

Comptabilité. Un simple livre de recettes en micro. Une comptabilité complète au réel, avec bilan et compte de résultat, qui justifie presque toujours un expert-comptable, soit 800 à 2 000 € par an.

TVA. Franchise par défaut en micro, assujettissement de principe au réel. Attention au piège 2026 : la règle qui maintenait la franchise pendant deux ans a disparu. Dépasser 85 000 € (ou 37 500 €) fait basculer à la TVA dès le 1er janvier suivant. Dépasser le seuil majoré de 93 500 € (ou 41 250 €) déclenche la TVA immédiatement, rétroactivement au premier jour du mois.

Bonne nouvelle pour les inquiets : la réforme du seuil unique de TVA à 25 000 €, qui menaçait des centaines de milliers d’indépendants, a été abandonnée par la loi du 3 novembre 2025. Les seuils restent ceux que tout le monde connaît.

Micro ou réel : à partir de quand changer de camp

Le bon choix dépend de votre ratio charges / chiffre d’affaires , pas de votre métier.

Freelance du numérique, autour de 40 000 € de CA, peu de frais. La micro gagne sans discussion. L’abattement de 34 % couvre largement vos dépenses réelles, et basculer au réel ne ferait que vous coûter du temps de comptabilité pour un gain nul.

Artisan ou commerçant avec achats lourds, au-delà de 90 000 € de CA. Dès que vos matières premières et investissements dépassent 25 à 30 % du chiffre d’affaires, le réel reprend la main. La déduction des charges et la récupération de TVA sur le stock rééquilibrent vite la marge.

Consultant facturant des entreprises, déjà proche des plafonds. L’enjeu n’est pas la simplicité mais la TVA. Vos clients la récupèrent, donc la facturer ne vous handicape pas commercialement, et passer au réel vous ouvre la déduction de tous vos frais.

Le piège récurrent : créer une EI en trente minutes au régime micro « parce que c’est simple », puis découvrir un an plus tard qu’on a laissé filer des milliers d’euros de charges déductibles et une TVA récupérable. L’option pour le réel se demande, et tardivement elle se paie.

Informations supplémentaires

Peut-on passer de la micro au régime réel sans changer d’entreprise ? Oui, et c’est tout l’intérêt : le statut juridique ne bouge pas. Le passage est volontaire par simple option auprès de l’administration, ou automatique après deux années consécutives de dépassement des plafonds. Aucune nouvelle immatriculation, aucune fermeture. Anticipez seulement l’impact sur la trésorerie, car la comptabilité et la TVA s’enclenchent dès le basculement.

Faut-il un expert-comptable dans les deux cas ? En micro, non : le livre de recettes se tient seul. Au réel, c’est fortement recommandé, voire indispensable, à cause du bilan, des amortissements et de la TVA. Comptez 800 à 2 000 € par an, un coût à intégrer dans votre calcul avant de basculer.

Mon patrimoine personnel est-il mieux protégé en micro ou en EI au réel ? Identique. Depuis le 16 mai 2022, tout entrepreneur individuel bénéficie d’une séparation automatique entre patrimoine professionnel et personnel. Le régime fiscal choisi ne change rien à cette protection.

Au fond, le choix tient en une question

Micro et entreprise individuelle ne sont pas deux camps, mais deux réglages d’un même moteur. La micro privilégie la simplicité et la prévisibilité , parfaite tant que vos charges restent faibles. Le réel privilégie l’optimisation , dès que vous investissez, récupérez de la TVA ou visez la croissance. Posez une seule question avant de trancher : mes charges réelles dépassent-elles l’abattement forfaitaire de mon activité ? Si oui, le réel. Si non, la micro. Et faites tourner un simulateur officiel avant de signer, car un mauvais réglage se traîne souvent plusieurs exercices.

{kind=link}