Le mauvais statut juridique peut coûter plusieurs milliers d’euros par an avant qu’on s’en aperçoive. Entre micro-entreprise, SASU, EURL, SARL et SAS, l’écart de cotisations sociales atteint facilement 30 points de pourcentage sur un même revenu net. Pourtant, la majorité des porteurs de projet tranchent en quelques jours, sur la base de critères flous comme « la simplicité » ou « ce que tout le monde fait ». La décision mérite une grille de lecture plus serrée.

Forme juridique et statut juridique : la confusion utile à dissiper

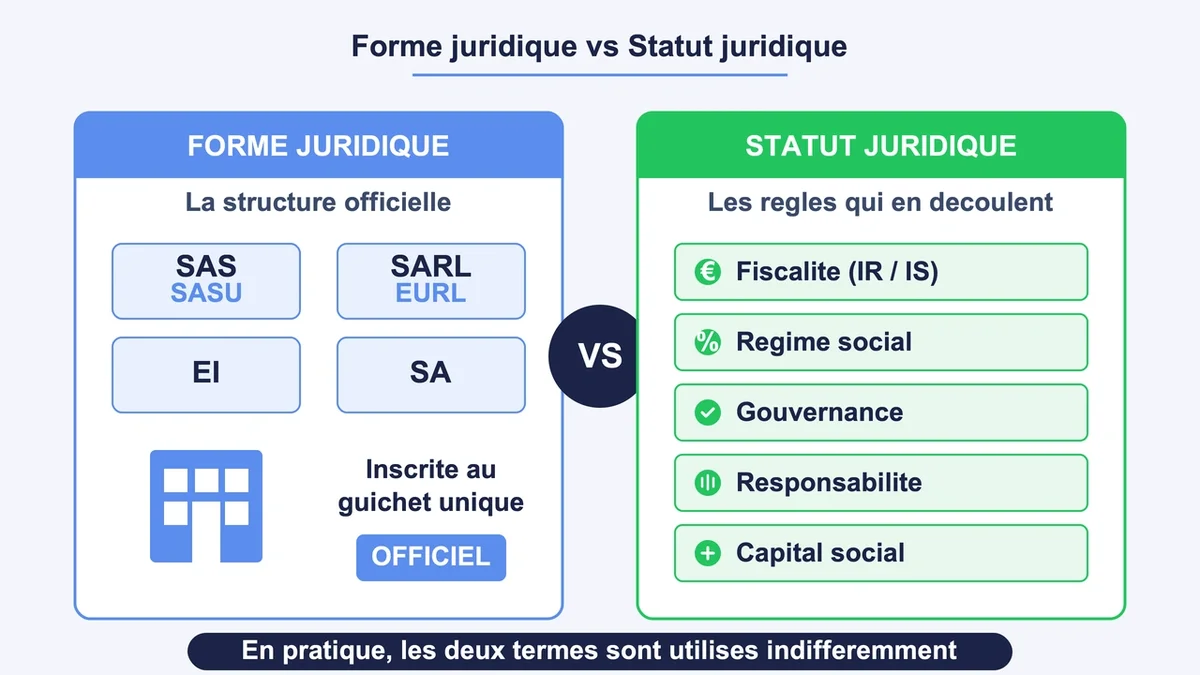

Sur le plan strict, la forme juridique désigne la structure officielle inscrite au guichet unique : SAS, SARL, EI, micro-entreprise, SA. Le statut juridique recouvre l’ensemble des règles qui en découlent (fiscalité, régime social, gouvernance, responsabilité). Dans la pratique, et notamment sur les formulaires d’immatriculation, les deux termes sont utilisés indifféremment.

La vraie ligne de partage se situe ailleurs. D’un côté, l’entreprise individuelle confond l’entrepreneur et son activité : pas de personne morale, pas de capital social, pas de statuts à rédiger. Depuis la réforme du 15 mai 2022, le patrimoine personnel est automatiquement protégé des créanciers professionnels, ce qui supprime l’un des grands risques historiques de ce format. De l’autre, la société crée une entité juridique autonome (SAS, SARL, SASU, EURL, SA), avec un patrimoine distinct, une comptabilité indépendante et une gouvernance encadrée par les statuts. Cette frontière conditionne tout le reste.

Seul ou à plusieurs : la première question qui élimine la moitié des options

Pour un projet en solo, quatre statuts sont réellement disponibles : la micro-entreprise , l’entreprise individuelle au réel , l’EURL et la SASU. La SAS et la SARL imposent au minimum deux associés, la SA monte à 37 000 € de capital minimum et au moins deux actionnaires (sept pour les sociétés cotées). Inutile de s’épuiser à comparer sept formats si le projet démarre avec une seule personne.

Dès qu’un associé entre au capital, le terrain change. La SARL offre un cadre stable et très encadré par la loi, particulièrement adapté aux affaires familiales grâce au statut de conjoint collaborateur. La SAS laisse une liberté quasi totale dans la rédaction des statuts (catégories d’actions, droits de vote multiples, dividendes prioritaires), ce qui en fait le format préféré des startups qui prévoient une levée de fonds. Pour un projet à dix associés à parts égales sans visée capitalistique, la SARL coûte environ 30 % de moins en frais juridiques annuels et évite la sur-ingénierie des pactes d’actionnaires.

Le vrai arbitrage se joue sur les charges sociales

C’est ici que se loge l’écart financier le plus brutal. Comparer les statuts sans ramener les taux à une base commune n’a aucun sens.

En micro-entreprise , les cotisations sociales représentent un forfait sur le chiffre d’affaires brut : 12,3 % pour la vente, 21,2 % pour les prestations BIC, 23,2 % à 25,6 % pour les BNC depuis 2026. Simple et prévisible, mais ce taux s’applique au CA et non au bénéfice. Sur 60 000 € de CA en prestation de services, cela représente environ 14 700 € de charges sociales, sans tenir compte des frais réels de l’activité.

Le gérant majoritaire d’EURL ou de SARL relève du régime des travailleurs non salariés (TNS). Ses cotisations s’élèvent à environ 45 % de la rémunération nette versée. Protection sociale plus limitée, notamment côté retraite complémentaire, mais coût total inférieur à un président de SASU.

Le président de SASU ou de SAS , lui, est assimilé salarié. Ses cotisations atteignent environ 80 % du salaire net (cotisations patronales et salariales cumulées), pour une couverture proche de celle d’un cadre du privé, hors assurance chômage. À rémunération nette identique de 30 000 €, l’enveloppe globale (rémunération + cotisations) frôle les 54 000 € en SASU contre 43 500 € en EURL.

Les seuils 2026 qui peuvent rendre votre statut obsolète

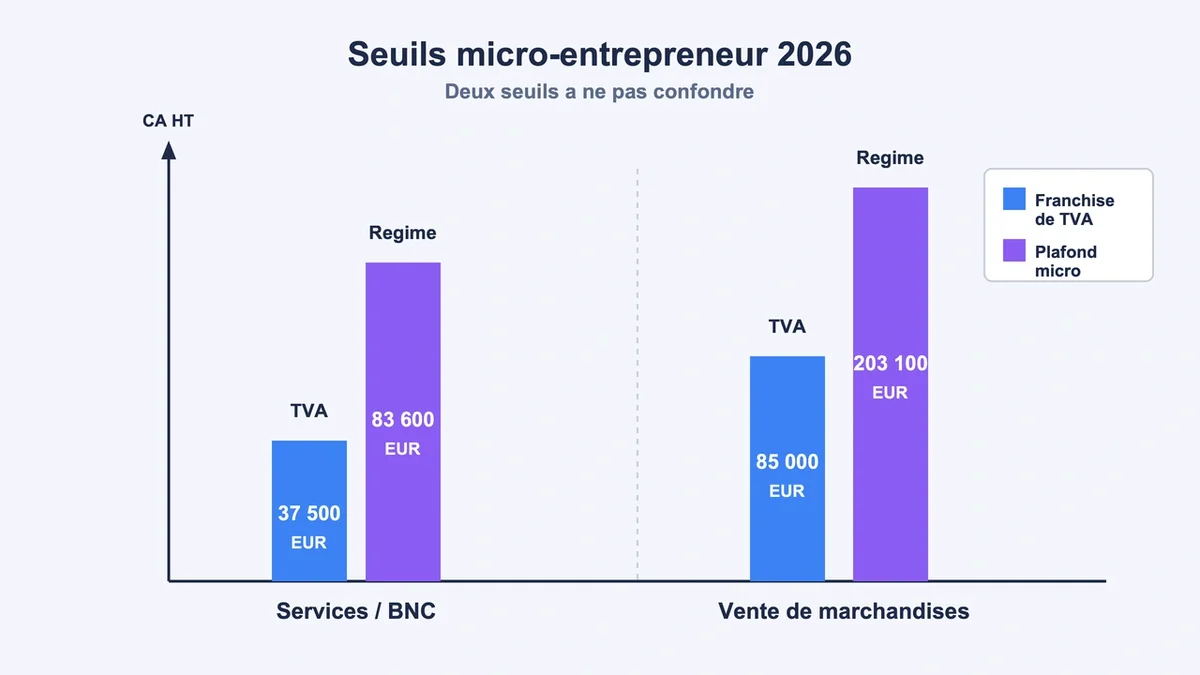

Pour rester en micro-entreprise en 2026, le chiffre d’affaires annuel hors taxes ne doit pas dépasser 203 100 € pour la vente de marchandises et 83 600 € pour les prestations de services et professions libérales. Ces plafonds, valables jusqu’en 2028, ont été relevés depuis février 2026 (188 700 € et 77 700 € auparavant).

Attention aux deux seuils à ne pas confondre. Les plafonds micro déterminent le maintien dans le régime fiscal simplifié. Les seuils de franchise en base de TVA (85 000 € pour la vente, 37 500 € pour les services) déterminent uniquement l’obligation de facturer la TVA. Un micro-entrepreneur peut très bien rester sous le plafond du régime tout en étant redevable de la TVA, et de nombreux artisans tombent dans ce piège dès la deuxième année.

Le bon moment pour envisager un changement de statut se situe autour de 80 % du plafond applicable, soit environ 67 000 € pour un prestataire ou 162 000 € pour un commerçant. Au-delà, l’absence de déduction des charges réelles devient pénalisante : l’abattement forfaitaire de 34 % en micro-BNC ne couvre plus les frais d’un freelance qui investit en matériel, sous-traitance ou bureaux.

Les pièges qui coûtent cher pendant trois ans

Le choix par défaut reste l’erreur numéro un. Beaucoup créent une micro-entreprise « pour commencer » sans simuler le passage des seuils, puis se retrouvent à fermer la structure pour en ouvrir une autre au moment où l’activité décolle. Les frais de transformation d’une EI en société tournent autour de 1 500 à 3 000 € (rédaction de statuts, annonce légale, apport en société, parfois commissaire à la transformation), sans compter les conséquences fiscales sur les plus-values latentes.

Deuxième piège classique : choisir l’EURL à l’IS sans connaître la règle des dividendes. Au-delà de 10 % du capital social (augmenté des primes d’émission et du compte courant d’associé moyen), les dividendes versés au gérant majoritaire sont assujettis aux cotisations TNS, soit environ 45 % au lieu de la flat tax de 31,4 % attendue. Sur un dividende de 50 000 €, l’écart de prélèvement dépasse 6 000 € par an. La SASU échappe à cette règle : ses dividendes ne supportent que la flat tax, ce qui en fait un outil d’optimisation pour les hauts revenus.

Troisième angle mort : l’articulation avec l’ARE. Pour un demandeur d’emploi qui touche encore ses allocations chômage, la SASU permet de ne pas se verser de rémunération (uniquement des dividendes), ce qui maintient l’intégralité des allocations. En EURL, même une rémunération nulle déclenche des cotisations minimales et complique le calcul de l’ARE. Cette différence pèse plusieurs milliers d’euros sur la première année.

Quatrième oubli fréquent : la couverture sociale. Les frais de comptabilité d’une société tournent entre 1 200 et 2 500 € par an, contre zéro en micro. Sous 30 000 € de bénéfices annuels, le surcoût fixe d’une SASU ou d’une EURL n’est jamais rentabilisé.

La règle pratique : démarrer simple, basculer quand les chiffres parlent

Pour un projet de prestation de services à moins de 50 000 € de CA prévisionnel sur les 18 premiers mois, la micro-entreprise reste le choix rationnel : pas de comptable, pas de capital, charges proportionnelles. Pour un projet à plusieurs associés ou avec investisseurs, la SAS offre la souplesse statutaire indispensable. Entre les deux, l’EURL à l’IS convient aux solos qui dépassent les seuils micro et qui veulent piloter leur rémunération entre salaire et dividendes, à condition d’accepter la règle des 10 %. La SASU s’impose pour les profils sous ARE ou avec une stratégie de capitalisation à long terme.

Le statut juridique n’est pas un mariage. Il se change, mais chaque transformation coûte du temps et de l’argent. Mieux vaut perdre deux semaines à simuler trois scénarios avant de signer que trois ans à payer un format inadapté.

{kind=link}