Un produit acheté 50 € et revendu 100 € affiche un taux de marge de 100 %, mais un taux de marque de seulement 50 %. Même marge en euros, deux pourcentages très différents. Confondre ces deux indicateurs reste l’erreur la plus fréquente chez les commerçants qui construisent eux-mêmes leur grille tarifaire, et elle pousse régulièrement à vendre trop bas. Comprendre ce qui les sépare change la façon de fixer un prix et de juger une rentabilité.

Le taux de marge compare votre gain au coût d’achat

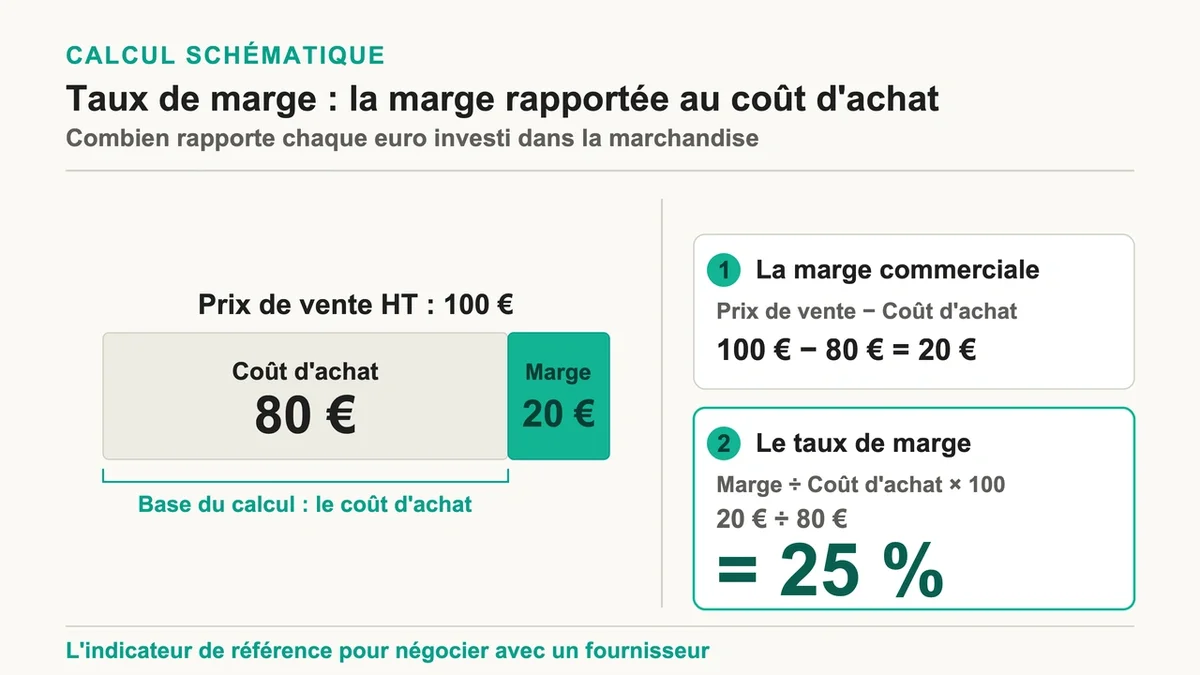

Tout part de la marge commerciale , aussi appelée marge brute. Elle se calcule en une soustraction : prix de vente HT moins coût d’achat HT. Pour un article payé 80 € et revendu 100 €, la marge brute atteint 20 €.

Le taux de marge rapporte ensuite cette marge au coût d’achat : (marge / coût d’achat HT) × 100. Dans l’exemple, 20 € divisés par 80 € donnent 25 %. Ce ratio répond à une question précise : combien rapporte chaque euro investi dans la marchandise. C’est l’indicateur privilégié pour négocier avec un fournisseur ou arbitrer entre deux sources d’approvisionnement, car il raisonne du point de vue du coût.

Premier piège à éviter : ne retenir que le prix d’achat « nu ». Les frais d’approche (transport, douane, emballage) gonflent le coût réel de plusieurs points. Un commerçant qui les oublie surestime son taux de marge et fixe des prix trop justes. Les variations de stock faussent elles aussi le calcul dès qu’on raisonne sur une période complète plutôt que sur une vente isolée.

Le taux de marque révèle la part de marge dans le prix payé

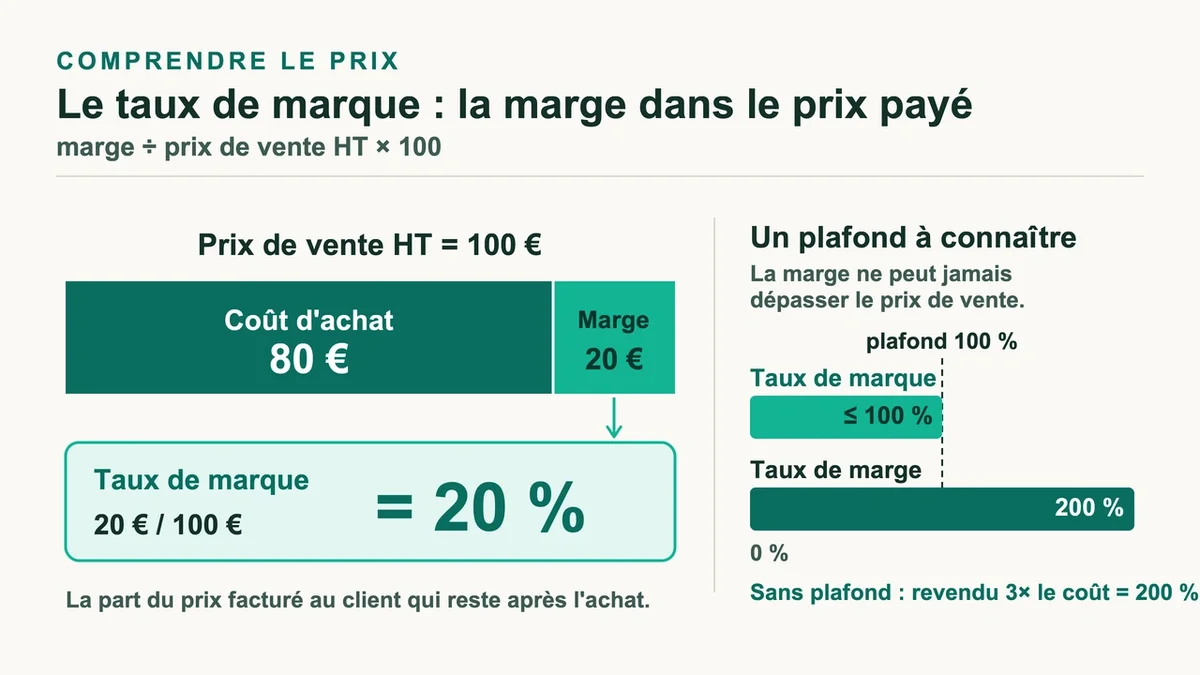

Le taux de marque utilise la même marge, mais la divise par le prix de vente HT : (marge / prix de vente HT) × 100. Avec le même produit acheté 80 € et vendu 100 €, la marge de 20 € rapportée à 100 € donne 20 %.

Ce chiffre indique quelle part du prix facturé au client constitue réellement de la marge. C’est lui, et non le taux de marge, qui répond à la question « quel pourcentage de mon chiffre d’affaires reste une fois la marchandise payée ». Le commerce de détail et le e-commerce le préfèrent, parce qu’il se lit directement sur le prix affiché et facilite la comparaison entre rayons ou gammes de produits.

Une limite utile à connaître : le taux de marque ne dépasse jamais 100 %, puisque la marge ne peut pas excéder le prix de vente. Le taux de marge, lui, grimpe sans plafond. Un produit revendu trois fois son coût affiche un taux de marge de 200 %.

Marge ou marque : le comparatif chiffré qui évite les erreurs

Pour un même produit, le taux de marge est toujours supérieur au taux de marque. La base de calcul explique tout : le coût d’achat étant inférieur au prix de vente, diviser par lui gonfle le pourcentage.

| Produit acheté 80 €, vendu 100 € HT | Calcul | Résultat |

|---|---|---|

| Marge commerciale | 100 − 80 | 20 € |

| Taux de marge | 20 / 80 | 25 % |

| Taux de marque | 20 / 100 | 20 % |

L’erreur classique consiste à croire qu’un taux de marge de 50 % signifie que la moitié du prix de vente est du profit. C’est faux : un taux de marge de 50 % correspond à un taux de marque de 33,3 %. Appliquer l’un en pensant manipuler l’autre revient à surestimer son bénéfice d’environ un tiers, avec un effet direct sur les prévisions de trésorerie.

Deux formules permettent de passer de l’un à l’autre. Taux de marque = taux de marge / (1 + taux de marge). Dans l’autre sens, taux de marge = taux de marque / (1 − taux de marque). Un taux de marge de 100 % se traduit ainsi par un taux de marque de 50 %, ce qui colle à l’exemple du produit acheté 50 € et vendu 100 €.

Quel indicateur choisir selon votre activité

Le bon réflexe dépend du métier. Dans le commerce de détail et le e-commerce , le taux de marque domine, car il mesure la rentabilité directement sur le prix vu par le client. Dans l’industrie et la production , le taux de marge reste plus parlant : il situe le gain par rapport aux coûts de fabrication. Les prestations de services raisonnent le plus souvent en taux de marge, pour comparer le tarif d’une mission aux charges engagées.

Pour fixer un prix à partir d’un objectif de marque, une formule suffit : prix de vente HT = coût d’achat HT / (1 − taux de marque visé). Viser 40 % de taux de marque sur un produit acheté 60 € impose donc un prix de 100 € HT (60 / 0,6). Beaucoup d’indépendants utilisent à la place un coefficient multiplicateur (prix de vente TTC / prix d’achat HT) pour aller vite, mais ce raccourci masque la TVA et la vraie marge. Mieux vaut le réserver à un premier repère, puis valider le résultat avec le taux de marque réel.

Dernier point commun aux deux ratios : ils se calculent hors taxes. La TVA collectée transite par l’entreprise sans lui appartenir. L’inclure gonfle artificiellement la performance et rend toute comparaison avec un concurrent inexploitable.

Questions fréquentes sur le sujet

Le taux de marque peut-il dépasser 100 % ? Non. La marge ne pouvant pas excéder le prix de vente, le taux de marque plafonne mécaniquement à 100 %. Seul le taux de marge franchit ce seuil, par exemple 150 % pour un produit revendu deux fois et demie son coût d’achat.

Faut-il calculer en HT ou en TTC ? Toujours en HT. La TVA n’est ni un coût ni un revenu pour l’entreprise. Raisonner en TTC fausse la marge et rend impossible toute comparaison fiable entre produits, entre périodes ou avec la concurrence.

L’indicateur juste plutôt que l’indicateur unique

Aucun des deux ne remplace l’autre. Le taux de marge éclaire la négociation d’achat et la rentabilité rapportée aux coûts. Le taux de marque pilote le prix affiché et la part de profit dans le chiffre d’affaires. Le vrai risque n’est pas de choisir le mauvais, mais de mélanger les deux dans un même calcul. Affichez-les côte à côte sur votre tableau de bord, vérifiez qu’ils racontent la même histoire pour chaque gamme, et votre grille tarifaire cesse de jouer contre vous.

{kind=link}