Une société peut diminuer son capital social alors qu’elle n’a perdu aucun euro. L’opération paraît contre-intuitive : pourquoi affaiblir volontairement ses fonds propres quand les comptes sont sains ? Pourtant, des milliers de PME y recourent chaque année pour faire sortir un associé, restituer des apports devenus inutiles ou rendre de la trésorerie aux actionnaires. Derrière cette mécanique se cache un avantage fiscal réel, mais aussi un terrain miné où l’administration traque la distribution de dividendes déguisée.

Réduire son capital quand tout va bien : dans quels cas ?

La réduction de capital non motivée par des pertes consiste à fixer le capital social à un montant inférieur à celui inscrit dans les statuts, sans lien avec un déficit. À l’inverse de la réduction « pour pertes », qui se contente d’absorber un trou comptable sans rien verser, celle-ci fait sortir de la trésorerie au profit des associés. C’est cette sortie de cash qui change tout, sur le plan juridique comme fiscal.

Trois situations dominent dans la pratique. La première : le départ d’un associé qui ne trouve pas de repreneur pour ses titres. Plutôt que d’attendre un acquéreur, la société rachète ses parts et les annule. La deuxième : des capitaux propres surdimensionnés par rapport à l’activité réelle, par exemple après la cession d’une branche d’activité. La troisième : la volonté de restituer des apports devenus excédentaires. Dans tous les cas, le capital ne peut jamais passer sous le minimum légal, soit 37 000 € pour une SA. En SAS et SARL, où aucun minimum n’est imposé, descendre à zéro n’est possible qu’avec une augmentation simultanée, le fameux « coup d’accordéon ».

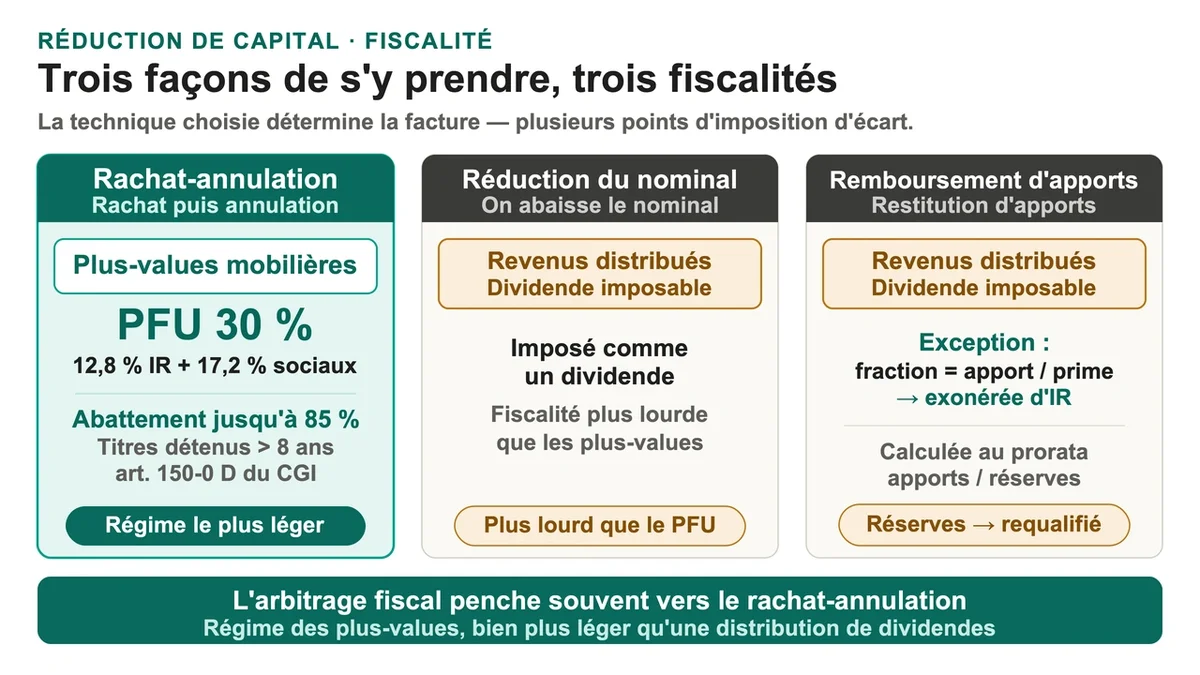

Trois façons de s’y prendre, trois fiscalités

La technique choisie détermine la facture fiscale, et l’écart peut atteindre plusieurs points d’imposition. Trois modalités existent.

Le rachat-annulation : la société achète ses propres titres puis les annule. Pour un associé personne physique, la somme perçue relève du régime des plus-values mobilières, soumis au prélèvement forfaitaire unique (PFU) de 30 % (12,8 % d’impôt sur le revenu plus 17,2 % de prélèvements sociaux). Depuis l’unification du régime en 2015, ce traitement s’applique quelle que soit la voie retenue pour le rachat.

La réduction de la valeur nominale des titres ou le remboursement direct d’apports : ici, la somme versée est en principe traitée comme des revenus distribués, c’est-à-dire un dividende imposable. Une nuance change la donne : la fraction qui correspond à un véritable remboursement d’apports ou de prime d’émission échappe à l’impôt sur le revenu. Mais cette part se calcule au prorata entre apports et réserves accumulées. Concrètement, une société gorgée de réserves verra l’essentiel du versement requalifié en dividende, même si elle l’habille en remboursement de capital. Le réflexe à avoir avant de voter : établir un tableau des capitaux propres (capital, primes, réserves, report à nouveau) pour chiffrer la part réellement non imposable.

L’arbitrage fiscal penche souvent vers le rachat-annulation. Pour les titres acquis avant 2018, l’option pour le barème progressif ouvre droit à un abattement pour durée de détention pouvant grimper à 85 % (régime renforcé, détention supérieure à huit ans) au titre de l’article 150-0 D du CGI. Un dirigeant partant à la retraite ou détenant des titres anciens a donc tout intérêt à comparer cette voie avec une simple distribution de dividendes, beaucoup plus lourdement frappée.

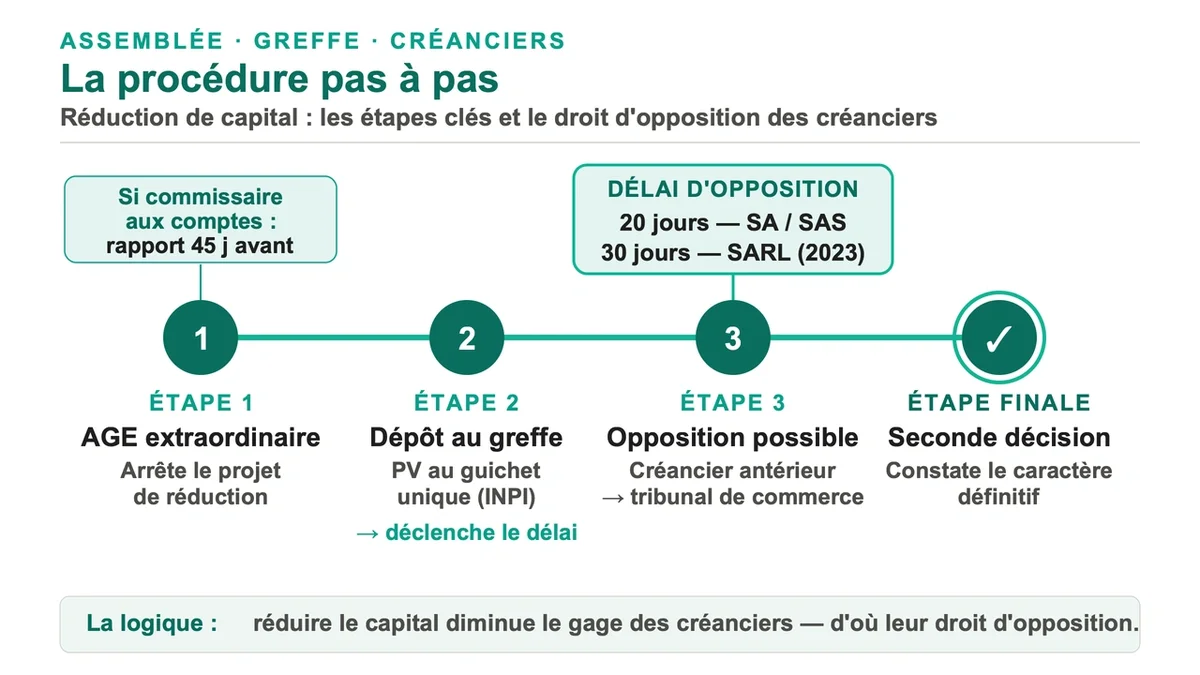

La procédure pas à pas et le rôle clé des créanciers

L’opération suppose une modification statutaire, donc une assemblée générale extraordinaire. Le déroulé type : l’AGE arrête le projet de réduction, le procès-verbal est déposé au greffe via le guichet unique de l’INPI, ce dépôt fait courir le droit d’opposition des créanciers, puis une seconde décision constate le caractère définitif après expiration du délai.

Ce délai d’opposition est la singularité majeure de l’opération. Il est de 20 jours pour les SA et les SAS (article R.225-152 du Code de commerce) et de 30 jours pour les SARL depuis le 1er juillet 2023, contre un mois auparavant. Pendant cette fenêtre, un créancier dont la créance est née avant le dépôt peut former opposition par assignation devant le tribunal de commerce, ce qui suspend l’opération. La logique : en réduisant le capital, la société diminue le gage de ses créanciers.

Si la société dispose d’un commissaire aux comptes, le projet doit lui être communiqué 45 jours au moins avant l’AGE. Il rend un rapport appréciant les causes et conditions de la réduction. Dernier garde-fou : l’égalité des associés doit être préservée. L’opération ne peut servir à évincer de force un associé minoritaire. Elle suppose un départ consenti ou une réduction touchant chacun à proportion de ses droits.

Le vrai risque : la requalification en abus de droit

Voilà le point qui distingue un dossier solide d’un montage dangereux. Quand une société rachète ses titres sous le régime des plus-values plutôt que de distribuer des dividendes plus taxés, l’administration peut invoquer l’abus de droit (article L.64 du Livre des procédures fiscales). Le redressement entraîne alors la requalification en revenus distribués, plus les intérêts et les pénalités.

La ligne de partage tient en une formule issue de la jurisprudence du Comité de l’abus de droit fiscal : l’opération doit poursuivre une finalité économique propre, ne serait-ce qu’en partie, et non un but exclusivement fiscal. Un avis rendu en 2024 a ainsi validé une réduction de capital chez une société qui avait cédé son activité principale de salles de sport et conservait des réserves manifestement excessives au regard de son activité résiduelle. La disproportion des capitaux propres par rapport au périmètre réel a justifié l’ajustement. À l’inverse, une réduction décidée juste pour appréhender des liquidités à moindre coût, sans aucune justification de structure, s’expose à la requalification. La parade : documenter la rationalité économique avant l’opération, pas après le contrôle.

FAQ

Combien de temps prend une réduction de capital non motivée par des pertes ? Comptez entre six semaines et trois mois en pratique. Le délai d’opposition de 20 ou 30 jours s’ajoute au temps de convocation des deux assemblées, à la publication de l’annonce légale et à la mise à jour du registre du commerce et des sociétés. Le rachat effectif des titres intervient ensuite dans un délai maximal de trois mois après l’expiration du délai d’opposition.

Que se passe-t-il si un créancier fait opposition ? L’opposition ne bloque pas définitivement l’opération. Le juge dispose de trois choix : rejeter l’opposition s’il la juge injustifiée, ordonner la constitution de garanties si la société en propose, ou imposer le remboursement de la créance. Dans tous les cas, la décision de réduire le capital n’est pas annulée pour autant.

La nomination d’un commissaire aux comptes est-elle obligatoire ? Uniquement si la société en est déjà dotée. Dans ce cas, son rapport est requis. Une société sans commissaire aux comptes n’a pas l’obligation d’en désigner un pour la seule réduction de capital, même si un avis externe reste prudent sur les opérations à fort enjeu fiscal.

Conclusion

La réduction de capital non motivée par des pertes reste l’un des rares leviers permettant de rendre de l’argent aux associés en bénéficiant du régime des plus-values plutôt que de la fiscalité des dividendes. Son intérêt patrimonial est réel, surtout pour des titres anciens éligibles aux abattements. Mais l’opération ne se résume pas à un calcul d’optimisation : sans justification économique tangible et sans analyse préalable de la composition des capitaux propres, elle se transforme en cible de contrôle. Avant de voter en assemblée, chiffrez la part réellement non imposable et écrivez noir sur blanc la raison d’être de l’ajustement.

{kind=link}