Vos comptes annuels affichent des capitaux propres tombés sous la moitié du capital social. La situation déclenche une obligation encadrée par les articles L.223-42 et L.225-248 du Code de commerce : quatre mois pour consulter les associés, deux ans pour régulariser. Depuis mars 2023, le risque de dissolution forcée a presque disparu, à condition de suivre la procédure. Voici comment elle fonctionne réellement, ce qu’elle coûte et les leviers qui remettent une société à flot.

Ce que signifie vraiment perdre la moitié de son capital

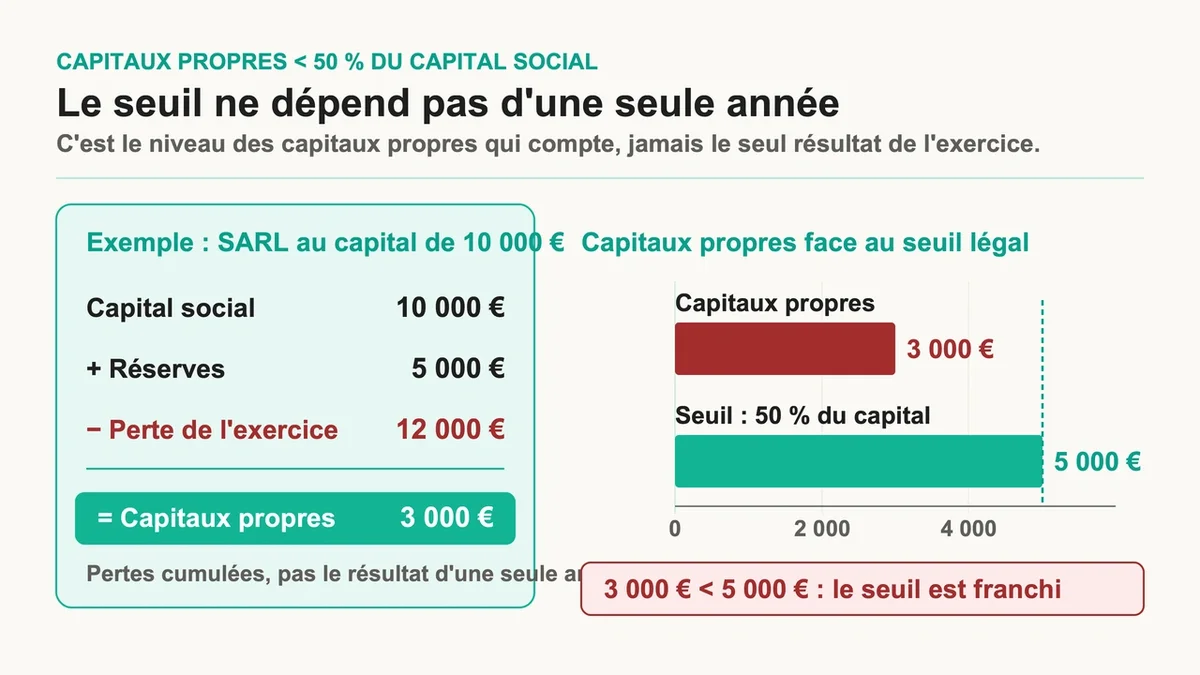

La perte ne se mesure pas sur le résultat d’une seule année. Le seuil est franchi quand les capitaux propres (capital social + réserves + report à nouveau + résultat de l’exercice) deviennent inférieurs à 50 % du capital social nominal. Exemple concret : une SARL au capital de 10 000 € , avec 5 000 € de réserves, subit une perte de 12 000 €. Ses capitaux propres tombent à 3 000 € , soit bien moins que la moitié des 10 000 €. Le seuil est dépassé, alors même que la perte de l’exercice prise isolément ne l’aurait pas déclenché.

L’erreur la plus fréquente consiste à confondre perte de l’exercice et pertes cumulées. Une société peut afficher un résultat presque à l’équilibre une année donnée et basculer quand même, parce que les déficits empilés des exercices précédents ont grignoté les réserves. C’est le solde des capitaux propres qui compte, jamais le seul résultat annuel.

Quand l’alerte se déclenche, et qui y échappe

Le compte à rebours démarre à l’approbation des comptes en assemblée générale ordinaire, pas au moment où la perte est survenue. Cette distinction change tout. Si une perte apparaît dans les comptes 2024 approuvés en juin 2025, la régularisation devra intervenir au plus tard à la clôture de l’exercice 2027, et non 2026.

Toutes les sociétés ne sont pas concernées. La procédure vise les structures à responsabilité limitée : SARL, EURL, SAS, SASU, SA, SCA et sociétés d’exercice libéral (SELARL, SELAS). En revanche, les SNC, SCS et SCI échappent totalement à cette obligation de reconstitution. Autre exception utile à connaître : une société placée en sauvegarde ou en redressement judiciaire n’a pas à appliquer ce dispositif, ses difficultés relevant d’un autre cadre.

Les solutions concrètes pour reconstituer les capitaux propres

Trois leviers permettent de repasser au-dessus du seuil. Leur efficacité dépend de la trésorerie disponible et de la forme juridique de la société.

L’abandon de compte courant d’associé

C’est la solution la plus rapide et la moins coûteuse. Un associé qui a prêté de l’argent à la société via son compte courant renonce à se faire rembourser. La dette disparaît, se transforme en produit exceptionnel et gonfle immédiatement les capitaux propres, sans augmentation de capital ni acte notarié. Pour récupérer les fonds plus tard, il suffit d’insérer une clause de retour à meilleure fortune : l’associé sera remboursé quand la société aura redressé sa situation. Un point de vigilance : l’opération reste une convention réglementée, avec rapport du dirigeant et vote en assemblée, sous peine de nullité.

L’augmentation de capital

Injecter de l’argent frais reconstitue mécaniquement les fonds propres. L’apport peut se faire en numéraire ou par compensation de créances déjà détenues sur la société. Le revers : ces nouveaux fonds diluent les associés en place, qui peuvent perdre une part de contrôle s’ils ne suivent pas l’opération. Mieux vaut chiffrer précisément le montant nécessaire avant de se lancer, en général égal au montant des pertes à combler.

Le coup d’accordéon

Cette opération combine une réduction de capital pour absorber les pertes, suivie immédiatement d’une augmentation de capital. Elle assainit le bilan et permet d’accueillir un repreneur. Deux garde-fous s’imposent : pour une SA , le capital ne peut pas descendre sous le minimum légal de 37 000 € , et les associés existants doivent conserver un droit préférentiel de souscription, sans quoi le juge peut sanctionner un abus de majorité.

Délais, formalités et coûts réels

Une fois la perte constatée, les associés disposent de quatre mois pour se réunir en assemblée générale extraordinaire et trancher : poursuivre l’activité ou prononcer la dissolution anticipée. La dissolution immédiate reste rare. La plupart des sociétés choisissent la continuation.

Si l’activité continue, deux formalités s’enchaînent. D’abord une annonce légale dans un journal habilité du département du siège, facturée 82 € HT en France métropolitaine depuis l’arrêté du 16 décembre 2024 (92 € HT à Mayotte et à La Réunion). Ensuite le dépôt du procès-verbal au greffe, désormais via le Guichet unique de l’INPI depuis le 1er janvier 2025, pour un coût d’environ 70 €. La perte est alors inscrite sur l’extrait Kbis , un signal que banques et fournisseurs repèrent vite. Régulariser puis demander le retrait de cette mention devient donc une priorité.

La société dispose ensuite de deux exercices pour reconstituer ses capitaux propres à hauteur d’au moins la moitié du capital. C’est sur ce point que la loi du 9 mars 2023 a tout changé. Auparavant, tout intéressé pouvait réclamer la dissolution judiciaire à l’échéance. Désormais, ce risque ne joue plus que si la société n’a pas ramené son capital à un seuil minimal de 1 % du total de bilan. À défaut de reconstitution, la sanction n’est plus la dissolution mais l’obligation de réduire le capital pour apurer les pertes, avec un délai supplémentaire de deux ans. Le dirigeant qui ignore complètement la procédure, lui, engage sa responsabilité personnelle.

L’essentiel à retenir

Une perte de la moitié du capital social n’est plus la menace qu’elle représentait. Le coût des formalités reste modeste, autour de 150 € au total, et l’abandon de compte courant offre souvent une issue rapide sans débourser un euro de plus. La vraie urgence tient au calendrier : agir dans les quatre mois et viser la reconstitution avant la clôture du deuxième exercice. Une société qui tient ce rythme repart sur des bases saines, sans laisser de trace durable sur son Kbis.

{kind=link}