37 500 euros. C’est le seuil de chiffre d’affaires qui fait basculer la plupart des prestataires de services dans le monde de la TVA , souvent sans qu’ils l’aient vu venir. Le régime micro promet la simplicité, et il la tient. Jusqu’au jour où un seuil tombe. Beaucoup découvrent leurs nouvelles obligations trop tard, parfois pendant un contrôle, parfois en recevant une facture de régularisation. Pourtant le système n’a rien d’incompréhensible une fois qu’on le lit dans le bon ordre. Je vais vous montrer quoi vérifier, et surtout à quel moment agir.

Le vrai problème n’est pas la TVA, c’est le seuil que vous confondez

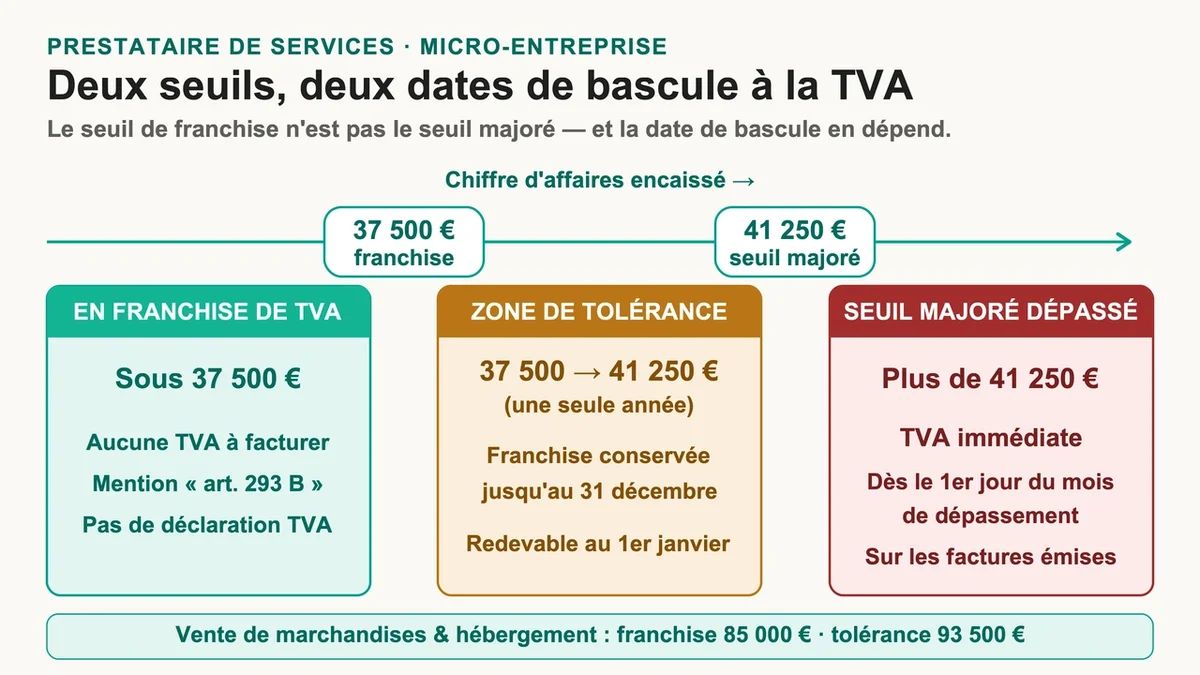

La première source de panique, c’est une confusion : croire que le plafond de la micro-entreprise et le seuil de TVA sont la même ligne. Ils ne le sont pas. Vous pouvez rester auto-entrepreneur tout en devenant redevable de la TVA bien avant d’atteindre le plafond du régime micro. Concrètement, un prestataire de services devient redevable dès 37 500 € de chiffre d’affaires, alors que son plafond micro se situe nettement plus haut. Vendeur de marchandises, votre seuil de TVA est de 85 000 €.

Deuxième piège : le chiffre d’affaires qui compte est celui réellement encaissé , pas celui que vous avez facturé. Une prestation envoyée en décembre mais payée en janvier ne pèse pas sur l’année où vous l’avez émise. Tenir un suivi mensuel de vos encaissements vous évite de franchir un seuil sans le voir, ce qui reste l’erreur la plus coûteuse du régime.

Pourquoi tant d’auto-entrepreneurs se font piéger

Il existe deux seuils, pas un seul, et c’est ce duo qui sème la confusion. Le seuil de franchise (37 500 € en services, 85 000 € en vente) et le seuil majoré de tolérance (41 250 € en services, 93 500 € en vente). La distinction change tout sur la date de bascule. Restez entre les deux une seule année, et vous gardez la franchise jusqu’au 31 décembre, puis devenez redevable au 1er janvier suivant. Dépassez le seuil majoré, et la TVA s’applique immédiatement , dès le premier jour du mois de dépassement, sur toutes les factures émises ensuite.

À cette mécanique s’ajoute le brouillard laissé par la réforme du seuil unique à 25 000 €. Annoncée, suspendue, puis définitivement abandonnée par la loi du 3 novembre 2025 et confirmée fin décembre, elle a circulé pendant des mois. Résultat : des montants erronés traînent encore partout. Pour 2026, retenez les chiffres officiels ci-dessus. Les artisans du bâtiment, un temps menacés d’un seuil à 25 000 €, conservent eux aussi les seuils de droit commun.

La méthode pour mettre votre situation au clair

Repérez votre seuil exact

Tout part de votre activité. Prestation de services et professions libérales : franchise jusqu’à 37 500 €, tolérance jusqu’à 41 250 €. Vente de marchandises et hébergement : 85 000 €, puis 93 500 €. Avocats et artistes-auteurs disposent d’un seuil dédié à 50 000 €, avec une tolérance à 55 000 €. Si vous cumulez vente et services, chaque activité garde son propre seuil. Notez votre seuil sur la même page que votre suivi de chiffre d’affaires, vous gagnerez un temps précieux.

Refaites vos factures du jour au lendemain

Tant que vous êtes en franchise, vos factures portent la mention « TVA non applicable, art. 293 B du CGI ». Le jour où vous devenez redevable, cette phrase disparaît. À la place, vos factures doivent afficher votre numéro de TVA intracommunautaire , le taux appliqué, le montant hors taxes et le montant toutes taxes comprises. Le taux standard est de 20 % , avec des taux réduits à 10 % et 5,5 % selon les produits, voire 2,1 % sur quelques cas particuliers comme la presse. Pour obtenir ce numéro, faites la demande à votre Service des impôts des entreprises depuis votre espace professionnel sur impots.gouv.fr. Ne facturez jamais de TVA avant de l’avoir reçu, sinon votre client ne pourra pas la déduire.

Choisissez votre régime de déclaration

Deux options s’ouvrent à vous. Le régime réel simplifié convient à la majorité : une seule déclaration annuelle via le formulaire CA12, et deux acomptes versés en juillet et en décembre. Il reste accessible tant que votre TVA annuelle facturée ne dépasse pas 15 000 €. Au-delà, ou par choix, le régime réel normal impose une déclaration mensuelle (formulaire CA3). Une règle à graver : toutes vos déclarations de TVA se font sur impots.gouv.fr, jamais sur l’URSSAF, qui ne gère que vos cotisations sociales. Confondre les deux portails fait perdre un temps fou.

Passer à la TVA sans rogner votre marge

L’effet sur vos prix dépend entièrement de votre clientèle. Face à des clients professionnels (B2B) , la TVA est neutre : ils la déduisent, votre tarif hors taxes ne change rien pour eux. Face à des particuliers (B2C) , c’est une autre histoire. Une prestation à 1 000 € passe mécaniquement à 1 200 € TTC au taux de 20 %. L’erreur classique consiste à garder le prix affiché à 1 000 € TTC pour ne pas effrayer le client : votre chiffre d’affaires hors taxes tombe alors à 833 €, soit une perte sèche de 16,67 %. La parade qui fonctionne en B2C : baisser légèrement votre tarif hors taxes, par exemple de 1 000 € à 850 €, ce qui donne 1 020 € TTC. La hausse perçue par le client se limite à 2 %, et la déduction de TVA sur vos achats absorbe une partie du manque à gagner.

Car le passage à la TVA n’est pas qu’une contrainte. Vous récupérez désormais la TVA sur vos dépenses professionnelles. Un ordinateur à 1 500 € TTC vous coûtait réellement 1 500 € en franchise. Une fois redevable, vous récupérez les 250 € de taxe, et son coût net tombe à 1 250 €. Pour une activité avec des achats réguliers, l’écart se compte en centaines d’euros sur l’année. Attention toutefois : un justificatif valide est obligatoire pour chaque déduction. Un ticket de caisse ne suffit pas, sauf pour la restauration sous 150 €. Sur le carburant d’une voiture de tourisme, vous récupérez 80 % de la TVA, contre 100 % pour un utilitaire.

Dernier réflexe, et le plus important pour votre trésorerie : la TVA collectée ne vous appartient pas. Sur 30 000 € de prestations facturées à 20 %, ce sont 6 000 € qui transitent par votre compte avant d’être reversés à l’État. Mettez ce montant de côté dès chaque encaissement, idéalement sur un compte séparé. C’est ce qui distingue une gestion sereine d’une régularisation dans l’urgence. Et si vous avez déjà dépassé un seuil sans appliquer la TVA, agissez vite : émettez un avoir d’annulation puis une nouvelle facture conforme. Sinon, vous devrez reverser une taxe que vous n’avez jamais encaissée auprès de vos clients.

Les questions que tout le monde se pose

Puis-je récupérer la TVA sur des achats faits avant de devenir redevable ? Pas sur vos dépenses courantes antérieures. En revanche, sur le stock et le matériel encore présents dans l’entreprise au jour de votre assujettissement, un crédit de TVA de départ est possible, à condition que ces biens aient moins de cinq ans et que vous conserviez les factures.

Faut-il un compte bancaire dédié à la TVA ? Rien ne l’impose légalement pour un auto-entrepreneur, dont seul un compte d’encaissement est obligatoire au-delà de 10 000 € de CA deux ans de suite. Mais isoler la TVA collectée sur un sous-compte reste la meilleure protection contre la tentation de la dépenser.

La franchise me dispense-t-elle de la facturation électronique ? Non. Même en franchise en base, vous devrez être en mesure de recevoir des factures au format électronique dès septembre 2026. La réforme concerne tous les indépendants, redevables ou non.

Reprenez la main avant que les seuils ne vous rattrapent

La difficulté de la TVA n’est jamais vraiment technique. Elle vient du fait qu’on découvre les règles au moment où elles s’appliquent déjà. Bloquez deux heures, une fois par an, pour cartographier votre situation : votre seuil exact, votre suivi d’encaissements à jour, et un calcul rapide de l’impact d’un passage à la TVA sur vos tarifs. Ces deux heures valent mieux que des nuits entières à régulariser une bascule que personne n’avait anticipée. Vous n’êtes pas perdu, il vous manquait juste l’ordre de lecture.

{kind=link}