9,7 %. C’est le rendement moyen qu’affiche Anaxago depuis 2012. Le chiffre attire, rassure, donne envie de signer tout de suite. Pourtant, sur les projets immobiliers arrivés à échéance en 2024, près d’un sur quatre a accusé un retard ou un défaut de remboursement. Et quand il s’agit d’investir dans une start-up , le risque grimpe d’un cran. Avant d’engager le moindre euro, nous avons décortiqué ce que cette moyenne séduisante promet vraiment.

Anaxago, 900 millions d’euros collectés et un ticket dès 1 000 euros

Anaxago a vu le jour en 2012, fondée par Joachim Dupont, Caroline Lamaud et Chloé Brun. La plateforme est régulée par l’Autorité des marchés financiers via son statut de Prestataire de services de financement participatif. Depuis sa création, elle a collecté près de 900 millions d’euros auprès de plus de 25 000 membres inscrits, répartis sur trois segments : le private equity immobilier , le capital-risque et la dette privée.

Pour le volet start-up , l’entrée se fait via des club deals , ces holdings dédiées qui mutualisent les souscriptions, avec un ticket d’entrée à partir de 2 000 euros. Ceux qui préfèrent diluer le risque passent par des fonds mutualisés comme Anaxago Society, accessibles dès 10 000 euros. La sélection reste serrée : environ 2 % des dossiers candidats sont retenus. À titre de comparaison, ce ticket de 2 000 euros place Anaxago dans la fourchette haute du marché, là où une plateforme comme La Première Brique laisse entrer dès quelques centaines d’euros. Pour une jeune pousse, prévoyez donc au minimum 2 000 euros par opération.

Le rendement de 9,7 % cache un risque comme tout investissement

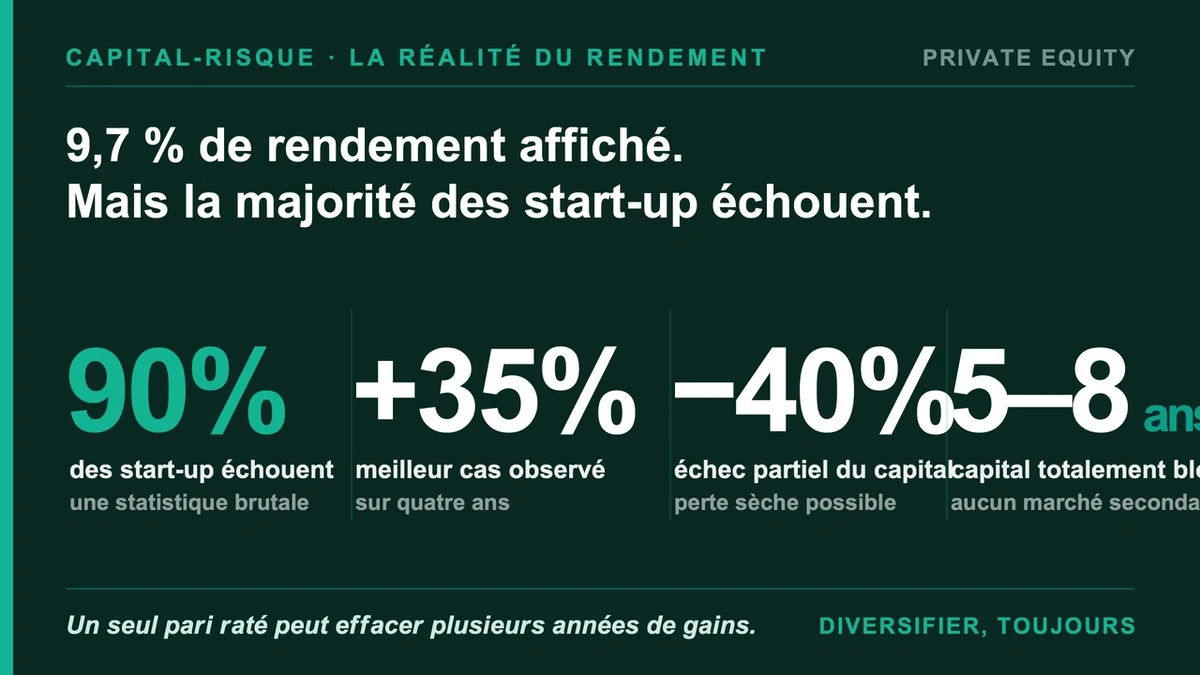

Entrer au capital d’une jeune société, c’est accepter une statistique brutale : une large majorité des start-up n’atteindront jamais leur marché. Le chiffre de 90 % d’échec souvent cité n’est pas un slogan, c’est un rappel de méthode. On ne raisonne pas sur un « coup » isolé, mais sur un portefeuille. Le private equity affiche d’ailleurs un taux de perte nettement supérieur au crowdfunding immobilier classique. Sur les opérations en capital observées, on trouve aussi bien une belle réussite à +35 % sur quatre ans qu’un échec partiel à -40 % du capital engagé.

L’autre piège tient à l’illiquidité totale. Aucun marché secondaire n’existe pour revendre vos parts avant l’échéance. Votre argent reste immobilisé 5 à 8 ans sur une start-up, sans porte de sortie anticipée. La règle qui en découle est simple : ne placez jamais une somme dont vous pourriez avoir besoin avant la fin du projet.

Côté immobilier, le taux de défaut cumulé tourne autour de 6 % depuis 2015, mais les millésimes récents ont morflé. Le retournement du marché à partir de 2022 a multiplié les prorogations : des projets repoussés de 6 à 12 mois, et plus de 13 % d’opérations en retard sur la seule année 2024. L’épisode Terlat, en 2017, donne le ton : Anaxago avait racheté deux programmes sur ses fonds propres pour 200 souscripteurs et récupéré environ 90 % du capital. Bien géré, mais la perte fut réelle. Le capital investi n’est jamais garanti, ni sur l’immobilier, ni a fortiori sur le capital-risque.

Actions, obligations, fonds : l’instrument décide de votre risque et de votre impôt

Sur une start-up, Anaxago propose plusieurs montages, et chacun change radicalement votre profil. Les actions offrent le plus fort potentiel de hausse, mais vous exposent à la dilution lors des levées suivantes et à une illiquidité maximale. Les obligations simples structurent un rendement fixe, au prix d’un risque de défaut concentré sur l’émetteur. Les obligations convertibles combinent les deux logiques. Les fonds mutualisés simplifient la diversification , mais facturent des frais de gestion plus lourds et imposent parfois des tickets élevés, à l’image d’AxClimat.

L’avantage fiscal pèse aussi dans la balance, à condition de vérifier le statut exact de l’entreprise. Le dispositif IR-PME ouvre droit à 18 % de réduction d’impôt pour une PME classique, 30 % pour une Jeune entreprise innovante (JEI ou JEIC) et jusqu’à 50 % pour une Jeune entreprise innovante de rupture (JEIR), en contrepartie d’une conservation des titres pendant 5 ans. Concrètement, 10 000 euros placés dans une JEIR vous rendent 5 000 euros d’impôt en moins, contre 1 800 euros seulement pour une PME ordinaire. Attention au changement entré en vigueur le 21 février 2026 : les FCPI classiques ne sont plus éligibles, le taux majoré étant réservé aux fonds investis en JEI. Demandez systématiquement l’attestation fiscale avant de signer, sinon votre réduction d’impôt réelle pourrait être trois fois plus faible qu’espéré.

Les règles que les investisseurs aguerris ne transgressent jamais

La première limite ne se négocie pas : ne jamais dépasser 5 à 10 % de votre patrimoine total sur la plateforme. Avec un risque de perte partielle bien réel, une exposition supérieure met en péril votre équilibre financier. La deuxième règle concerne la diversification : répartissez sur 8 à 10 projets différents au minimum. Un seul gros pari raté peut effacer plusieurs années de gains accumulés ailleurs.

Le réflexe le plus coûteux consiste à investir pour la seule carotte fiscale. Une perte de 40 % en capital pulvérise une réduction d’impôt de 30 %. La fiscalité est un bonus, jamais une raison d’investir. Lisez chaque dossier comme un analyste : usage précis des fonds, calendrier réaliste, solidité de l’équipe dirigeante, cohérence du marché visé.

Le bon arbitrage dépend enfin de votre profil. Un investisseur prudent, déjà diversifié, gardera le cap sur l’immobilier et les fonds mutualisés, moins violents en cas de coup dur. Un profil aguerri, capable d’encaisser une perte sèche, pourra viser les club deals directs sur des start-up. Pour un grand débutant, mieux vaut faire ses armes sur des tickets plus modestes ailleurs avant d’engager 2 000 euros sur une jeune pousse non cotée.

Faut-il sauter le pas ?

Anaxago reste l’un des acteurs les plus solides du financement participatif français, avec une interface remarquable et un accompagnement humain rare sur ce marché. Mais la promesse de 9,7 % n’a de sens qu’au prix d’une discipline de fer : portefeuille diversifié, capital qu’on accepte de perdre, horizon long et lecture rigoureuse de chaque dossier. Reste une question que chacun doit trancher selon son tempérament : préférez-vous viser le potentiel explosif d’une start-up, en sachant qu’une majorité d’entre elles échouent, ou la régularité plus terne d’un placement liquide ? La réponse n’appartient qu’à votre tolérance au risque.

{kind=link}