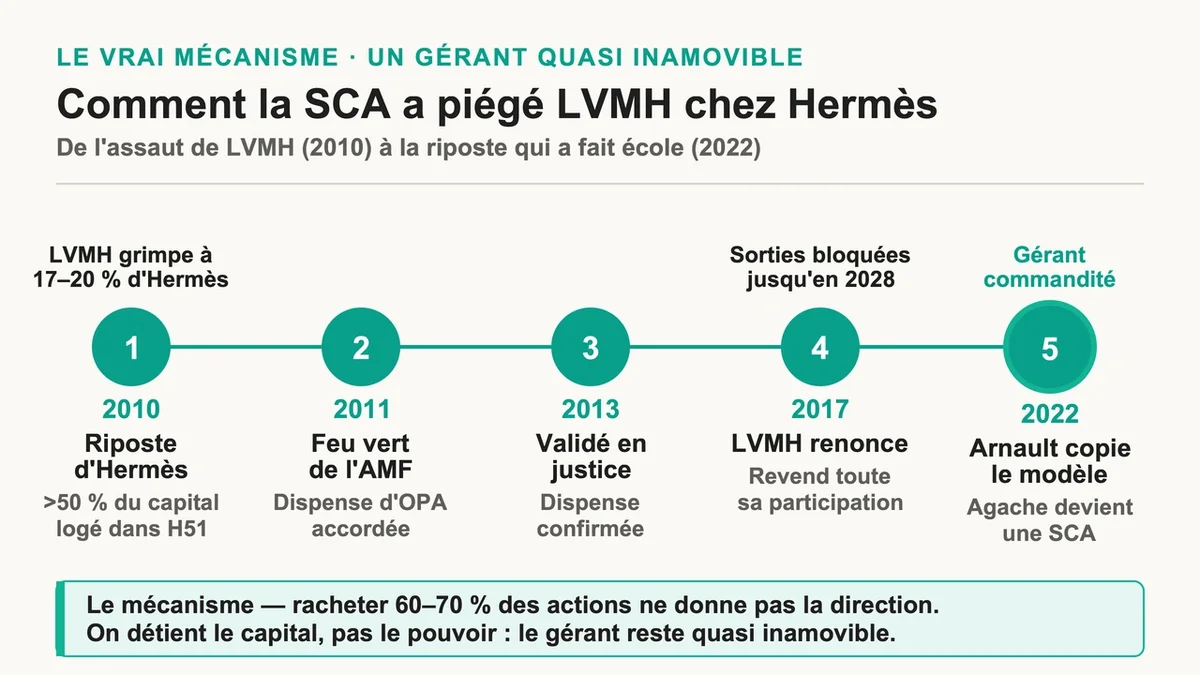

En 2010, LVMH grimpe discrètement à 17,1 % du capital d’Hermès, puis 20,2 % quelques semaines plus tard. Une prise de contrôle semble lancée. Trois ans plus tard, Bernard Arnault repart les mains vides. La raison tient en une forme juridique méconnue choisie par la famille Hermès : la société en commandite par actions. Cette structure a permis à une poignée d’héritiers de verrouiller le pouvoir, alors que la moitié du capital flottait en Bourse.

Une structure rare qui sépare l’argent et le pouvoir

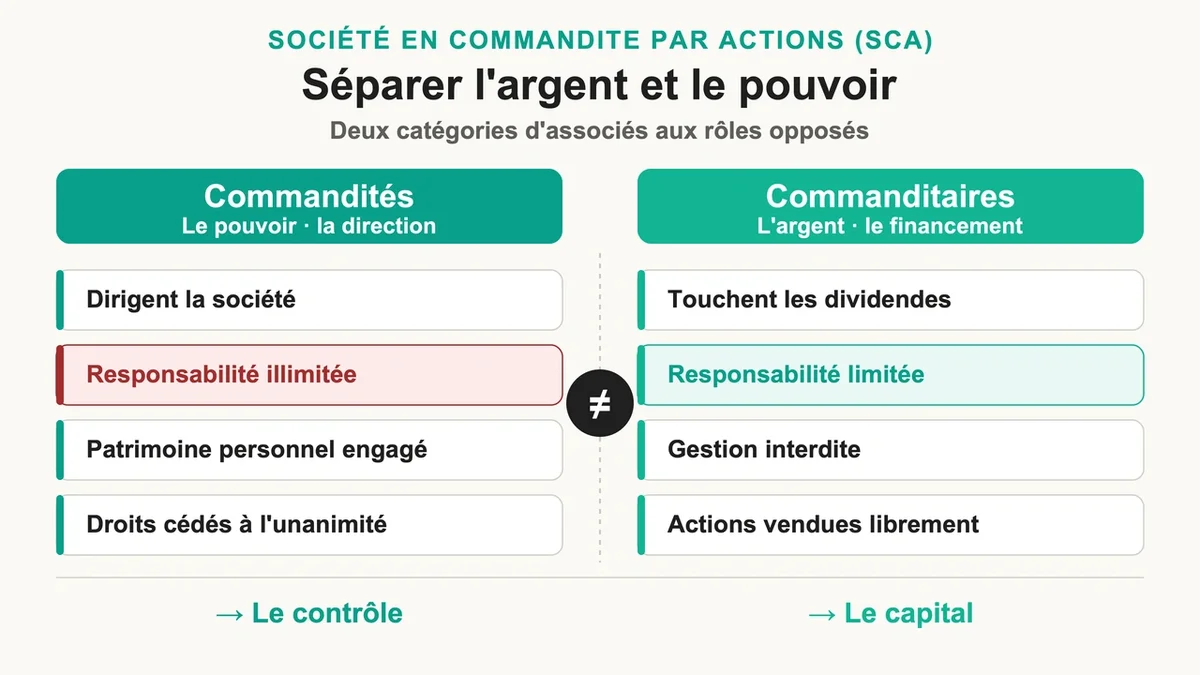

La SCA repose sur deux catégories d’associés aux rôles opposés. Les commandités dirigent et engagent leur patrimoine personnel : ils sont commerçants, indéfiniment et solidairement responsables des dettes sociales. Les commanditaires financent et encaissent les dividendes, mais leur responsabilité s’arrête au montant de leur apport, comme un actionnaire de SA classique. Ces derniers ont interdiction formelle de s’immiscer dans la gestion, sous peine de perdre cette protection.

Cette forme reste confidentielle. Face aux centaines de milliers de SAS immatriculées en France, on ne compte que quelques centaines de SCA. Sa création exige un capital social minimum de 37 000 € , porté à 225 000 € pour une société cotée sur un marché réglementé. La moitié des apports en numéraire doit être versée dès la constitution, le solde dans les cinq ans. Il faut réunir au moins 4 associés : un commandité et trois commanditaires. Un conseil de surveillance d’au moins trois commanditaires contrôle la gérance, et la nomination d’un commissaire aux comptes titulaire (plus un suppléant) est obligatoire, ce qui alourdit la facture comptable bien au-delà d’une SAS.

Le vrai mécanisme : un gérant quasi inamovible

Voilà ce qui rend la SCA redoutable. Les commanditaires peuvent vendre leurs actions librement, y compris à un concurrent. Les commandités, eux, ne cèdent leurs droits qu’à l’unanimité. Le gérant étant le plus souvent un commandité, il peut être rendu pratiquement irrévocable : il suffit que les statuts exigent l’unanimité des commandités pour le démettre. Résultat, un investisseur peut racheter 60 % ou 70 % des actions et rester spectateur. Il détient le capital, pas la direction.

C’est exactement le piège qui s’est refermé sur LVMH. Face à la montée du géant du luxe, la famille Hermès a logé en 2010 plus de 50 % du capital dans une holding commune, H51. L’AMF a validé une dispense d’OPA en 2011, confirmée en justice en 2013. Les pactes familiaux bloquent les sorties jusqu’en 2028, et LVMH a fini par revendre l’intégralité de sa participation en 2017. Bernard Arnault a retenu la leçon : en 2022, il a transformé sa propre holding de tête, Agache, en SCA pour sécuriser le contrôle de LVMH et organiser sa succession, en se nommant gérant commandité.

Pour qui cette forme a-t-elle un sens (et pour qui c’est un piège)

La SCA vise un cas très précis : une entreprise familiale qui veut lever des capitaux importants ou rester cotée sans diluer son pouvoir. En dehors de Hermès et d’Agache, on retrouve cette logique chez des dynasties comme les Michelin ou, par le passé, Lagardère. Pour une TPE, une startup ou un commerce de proximité , c’est une erreur coûteuse : la lourdeur administrative et le capital de 37 000 € n’ont aucun intérêt face à une SAS, où un seul associé suffit et où le capital peut démarrer à 1 €.

Le talon d’Achille reste la responsabilité illimitée du commandité, qui répond des dettes sur ses biens propres. La parade utilisée en pratique : nommer comme commandité non pas une personne physique mais une SARL ou une société écran , dont la responsabilité est plafonnée. Le dirigeant garde le contrôle sans exposer sa maison ni ses comptes personnels.

Côté fiscal, la SCA est soumise de plein droit à l’impôt sur les sociétés , comme une SA. Le gérant associé commandité relève du régime social des indépendants (SSI) en tant que travailleur non salarié, et non du régime général des salariés. Un point à anticiper, car ses cotisations et sa couverture diffèrent sensiblement de celles d’un président de SAS assimilé salarié.

Trois réflexes avant de se lancer

Première règle, soignez les statuts. Toute la puissance de la SCA vient des clauses : conditions de révocation du gérant, droit de veto des commandités sur les modifications statutaires, clause d’agrément encadrant l’entrée de nouveaux actionnaires. Un montage bâclé annule l’effet de protection recherché.

Deuxième règle, chiffrez le coût réel. Entre le capital de 37 000 €, le commissaire aux comptes obligatoire et la double assemblée (commandités et commanditaires) à organiser pour chaque décision majeure, le fonctionnement revient nettement plus cher qu’une SARL ou une SAS de taille équivalente.

Troisième règle, mesurez l’effet sur les financeurs. Un commanditaire achète un titre sans pouvoir de gestion. Cette asymétrie peut décourager certains investisseurs et peser sur la liquidité de l’action : chez Hermès, les volumes échangés et la volatilité restent volontairement plus faibles que sur un groupe à capital pleinement ouvert.

FAQ

Quelle différence entre une SCA et une société en commandite simple ? La SCS émet des parts sociales et n’exige aucun capital minimum, ce qui la réserve aux projets à très peu d’associés. La SCA émet des actions négociables et impose 37 000 € de capital, ce qui la rend adaptée à un grand nombre d’actionnaires et à une cotation en Bourse.

Un commanditaire peut-il devenir gérant ? Non. Un commanditaire qui prend part à la gestion externe perd sa responsabilité limitée et devient solidairement responsable des dettes sociales. Seul un commandité, ou un tiers désigné dans les statuts, peut diriger la société.

La SCA convient-elle à une jeune entreprise ? Rarement. Le capital exigé, le commissaire aux comptes et la complexité de gouvernance la rendent inadaptée à une création modeste. La SAS offre le même statut d’actionnaire à responsabilité limitée avec beaucoup plus de souplesse.

Une forme de niche, mais imbattable sur son terrain

La société en commandite par actions ne séduira jamais le créateur d’entreprise lambda, et c’est normal : elle n’a pas été pensée pour lui. Son intérêt est chirurgical, garder la main sur un actif convoité tout en ouvrant le capital aux investisseurs. Tant qu’existeront des familles décidées à transmettre un empire sans le perdre, cette structure héritée du XIXe siècle gardera une longueur d’avance sur les prédateurs boursiers. Reste une question ouverte : un tel verrou au profit de quelques-uns sert-il vraiment l’intérêt des actionnaires minoritaires ?

devient l'outil de prédilection pour protéger le pouvoir des grandes familles face aux OPA.){kind=link}